Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les politiques commerciales très imprévisibles du président Trump font peser un risque important sur le commerce mondial et l’économie. Le « Jour de la Libération », le 2 avril, a vu les États-Unis imposer des tarifs douaniers réciproques substantiels à leurs partenaires commerciaux, avant d’accorder rapidement des exceptions pour des produits comme le cuivre, les médicaments, les smartphones et les ordinateurs. Les tarifs douaniers réciproques ont ensuite été suspendus à l’égard de tous les partenaires commerciaux pour une période de 90 jours, bien que plus récemment, l’administration américaine ait doublé les tarifs douaniers sur l’acier et l’aluminium, les portant à 50 %.

Un accord distinct a été conclu avec la Chine, réduisant également temporairement les tarifs douaniers entre les deux pays, bien que chacun ait depuis accusé l’autre de ne pas respecter les termes de l’accord. Néanmoins, une récente réunion à Londres s’est conclue par un accord de principe entre les deux superpuissances économiques pour un cadre de désescalade des tensions commerciales.

Aujourd’hui, alors que la poussière retombe un peu, le taux effectif des tarifs douaniers américains se situe autour de 15 %, contre 2,4 % à la fin de 2024, soit le niveau le plus élevé depuis la Grande Dépression. Ce qui se passera ensuite est incertain, mais cette incertitude pèse lourdement sur les entreprises.

Dans ce contexte, nous estimons que la croissance mondiale diminuera à 2,4 % en 2025 et 2026, soit une baisse de 0,6 point de pourcentage (pp) par rapport à notre prévision de mars 2025 et une baisse de 0,9 pp par rapport à notre prévision de janvier 2025 avant l’imposition des tarifs douaniers.

Les prévisions économiques sont toujours soumises à de nombreux aléas, et plus que jamais actuellement. Au début du second mandat du président Trump, un « définitivement » peut devenir un « peut-être » en un clin d’œil.

Mais quoi qu’il arrive, beaucoup de dégâts ont déjà été causés. « Nous prévoyons un impact significatif sur la croissance du PIB mondial, l’inflation et le commerce », déclare Dana Bodnar, économiste chez Atradius. « Les tarifs douaniers douaniers freinent la croissance du PIB en réduisant la demande et augmentent l’inflation en faisant grimper les prix. Les entreprises importatrices font face à des coûts plus élevés, ce qui réduit leurs marges bénéficiaires ou augmente les prix pour les consommateurs. »

Les tarifs douaniers sur la Chine restent à 30 %, tandis que les tarifs douaniers de rétorsion chinois sur les produits américains sont à 10 %.

De plus, le tarif douanier universel de 10 % reste en place, ainsi que des tarifs douaniers de 25 % sur les voitures, 50 % sur l’acier et l’aluminium, et 25 % sur les produits du Mexique et du Canada qui ne sont pas conformes à l’accord USMCA.

« À l’avenir, nous prévoyons que le taux effectif des tarifs douaniers américains restera autour de 15 % », ajoute Bodnar. « Même si les prochaines mesures politiques sont incertaines, il faut généralement beaucoup plus de temps pour réduire les tarifs douaniers que pour les imposer. »

Quels que soient les détails, le monde fait face à un protectionnisme agressif des États-Unis et à des mesures de rétorsion de la part de partenaires commerciaux indignés, du moins à court terme. Le résultat sera probablement une réduction de la croissance, une hausse généralisée des prix et des changements profonds dans les chaînes d’approvisionnement et les flux commerciaux.

Sur le plan économique, les États-Unis s’infligent une profonde blessure. Nous prévoyons désormais que l’économie américaine ne croîtra que de 1,5 % cette année et de 1,9 % en 2026, soit une baisse cumulée de 1,9 % par rapport à nos attentes du début de l’année.

Les tarifs douaniers n’ont pas encore pleinement eu d’impact. Notre révision est presque entièrement due à une perspective beaucoup plus faible des dépenses des entreprises, les sociétés reportant leurs investissements. Les perspectives des consommateurs, bien que résilientes, sont également pessimistes. Les tarifs douaniers sur les importations américaines contribueront directement à une inflation plus élevée, et la hausse des prix érodera le revenu disponible réel.

« Le moral des consommateurs a chuté d’environ 15 points depuis le début de l’année », déclare Bodnar. « Cela est en partie dû aux attentes d’une inflation en hausse, à des taux d’intérêt probablement élevés plus longtemps et à un certain relâchement du marché du travail. »

Le Canada et le Mexique – premiers sur la ligne de tir

Parmi les partenaires commerciaux des États-Unis, leurs voisins immédiats sont peut-être ceux qui ont le plus à perdre. Le Canada et le Mexique sont fortement exposés à la politique commerciale américaine, avec des marchés fortement intégrés à l’économie américaine.

Dans nos prévisions, les perspectives économiques du Canada pour 2025 sont revues à la baisse de 0,6 point de pourcentage, à seulement 0,9 %. La révision à la baisse du Mexique de 1,7 point de pourcentage à une croissance nulle du PIB équivaut à une stagnation effective, due à une baisse des investissements, au moral des investisseurs en berne et à des préoccupations de longue date sur la qualité institutionnelle.

La zone euro est également durement touchée. Selon le président Trump, l’UE a été créée « pour nuire aux États-Unis ». Ses tarifs douaniers affaibliront encore davantage les perspectives de croissance atone du bloc, avec un PIB de la zone euro attendu à seulement 0,9 % par an en 2025 et 2026. Cela représente 0,6 point de pourcentage de moins que notre prévision de janvier 2025. Les tarifs douaniers américains pèseront sur le commerce et l’investissement européens, prolongeant la récession industrielle en Europe.

Nos prévisions pour la Chine sont moins pessimistes, avec une croissance en baisse de 0,2 point de pourcentage à 4,3 % en 2025, malgré des tarifs douaniers américains de 30 %. « Les mesures de relance, les commandes d’exportation anticipées et des conditions météorologiques relativement favorables ont rendu le ralentissement un peu plus progressif que prévu », explique Bodnar.

Pourtant, l’économie chinoise perd de sa vigueur. La forte croissance des exportations ralentira à mesure que les tarifs douaniers américains entreront en vigueur, parallèlement à une baisse des investissements dans la fabrication nationale.

À terme, de nombreuses entreprises ressentiront l’impact d’une guerre commerciale alors que les économies stagnent, les investissements chutent et les consommateurs resserrent leurs budgets.

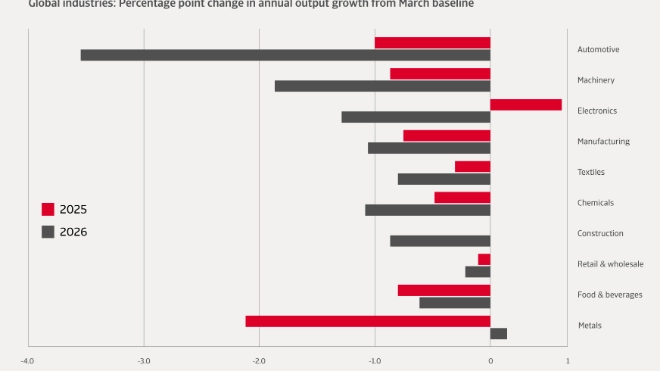

Mais le commerce mondial et la fabrication seront les premiers et les plus durement touchés. Si les tarifs douaniers restent à peu près au même niveau en 2025 et 2026, nous prévoyons une baisse de la croissance de la production manufacturière mondiale de 0,7 point de pourcentage en 2025 et de 1,1 point en 2026.

La suspension de 90 jours des tarifs douaniers réciproques et la désescalade des tensions commerciales entre les États-Unis et la Chine sont un pas dans la bonne direction, mais les perspectives pour l’activité industrielle restent bien en dessous de nos attentes de mars, avant le « Jour de la Libération ». Les entreprises ont anticipé leur activité au premier trimestre pour se protéger des futurs tarifs douaniers, ce qui explique notre prévision de récession industrielle au deuxième et troisième trimestre de cette année.

L’incertitude pèsera sur le moral des entreprises et des ménages, et réduira la volonté des entreprises d’investir. Cela affectera de manière disproportionnée l’activité dans les secteurs tirés par l’investissement, comme la construction et les biens d’équipement.

À mesure que les pays exporteront moins vers les États-Unis, ils perdront des revenus et importeront moins d’ailleurs. Dans un cercle vicieux de déclin, l’investissement des entreprises stagnera, l’incertitude sapant la planification à long terme. Inévitablement, les impacts sectoriels seront plus prononcés que les impacts macroéconomiques dans les industries les plus touchées.

« Les entreprises des pays fortement dépendants des exportations vers les États-Unis ou appartenant à des secteurs spécifiquement visés par les tarifs douaniers pourraient voir leurs volumes d’échanges diminuer, leurs coûts augmenter sensiblement et leur rentabilité reculer, ce qui augmentera le risque de crédit », déclare Bodnar.

Les secteurs avec des chaînes d’approvisionnement internationales longues seront les plus vulnérables, tout comme ceux fortement tributaires de l’investissement pour soutenir la demande. L’automobile et la fabrication de machines figurent parmi les secteurs les plus exposés. Nous examinons plus en détail leurs perspectives dans la section suivante.

L’ancien confident du président Trump, Elon Musk, aurait personnellement plaidé à plusieurs reprises auprès du président pour que le nouveau régime de tarifs douaniers soit annulé. En tant que PDG de Tesla, il a un intérêt direct dans le dossier. Le secteur automobile sera probablement l’un des plus durement touchés par ces nouvelles charges, récemment portées à 50 %.

Par rapport à nos prévisions de mars 2025, nous anticipons désormais une croissance de la production mondiale inférieure de 4,6 points de pourcentage (pp) en 2025 et 2026. La production automobile américaine devrait être inférieure de 10,1 pp, tandis que la production de véhicules et de pièces automobiles au Canada (-9,8 pp), au Mexique (-1,7 pp), au Japon (-6,0 pp), en Corée du Sud (-9,3 pp) et en Allemagne (-3,6 pp) sera également affectée. Les chaînes d’approvisionnement nord-américaines sont très intégrées, les pièces traversant souvent plusieurs fois les frontières avant leur assemblage.

Fin avril, l’administration Trump a pris des mesures pour assouplir certains tarifs douaniers, mais les résultats seront probablement modestes. Dans ce contexte, les chaînes d’approvisionnement mondiales du secteur automobile seront perturbées, ce qui accentuera la pression sur les coûts.

Aux États-Unis, le moral des consommateurs en baisse pèsera sur la demande globale, mais les biens de grande valeur comme les voitures seront particulièrement affectés. En tant que secteur majeur de consommation d’acier, l’automobile ressentira l’impact des tarifs douaniers récemment imposés à hauteur de 50 % sur l’acier plus que tout autre secteur.

« Toute perturbation liée aux tarifs douaniers augmentera les coûts de production des constructeurs américains, réduira l’efficacité de la chaîne d’approvisionnement et, à terme, affectera la compétitivité du secteur sur le long terme », explique Alex Geach, souscripteur senior chez Atradius. « Les coûts de production plus élevés seront probablement répercutés sur les consommateurs, ce qui entraînera une hausse du risque de crédit dans l’industrie, en particulier dans le sous-secteur des fournisseurs. »

Les secteurs de la mécanique et de l’ingénierie subiront également le contrecoup de la faiblesse de leurs marchés cibles. Dans l’ensemble du secteur manufacturier, les investissements destinés à moderniser les équipements industriels seront annulés ou reportés. Le résultat attendu est une baisse mondiale de la production de 2,7 pp par rapport à nos prévisions de mars. Cela inclut une baisse de 9,4 pp aux États-Unis, ainsi que des reculs dans d’autres pays producteurs clés, dont la Chine (-1,6 pp), le Japon (-4,3 pp) et l’Allemagne (-1,4 pp).

Si l’Allemagne semble relativement moins touchée dans ces prévisions, c’est uniquement parce que le secteur allemand de la mécanique et de l’ingénierie était déjà en forte baisse. L’industrie continue de souffrir face à une demande faible de la part des principaux acheteurs nationaux et étrangers, ainsi qu’à une concurrence accrue de la Chine.

« Les impayés et les défaillances dans l’industrie allemande de la mécanique ont augmenté à un rythme à deux chiffres en 2024, et nous nous attendons à une nouvelle hausse des faillites en 2025 », déclare Jens Stobbe, responsable des services risques chez Atradius. « Les plus petites entreprises, dotées de moins de réserves financières, seront touchées en premier, mais même les grandes entreprises pourraient être en difficulté. »

Les récents développements ont quelque peu atténué les tensions liées aux tarifs douaniers. Il n’est pas inconcevable que le président Trump ait été le premier à reculer dans la guerre commerciale qu’il a déclenchée, effrayé par une réaction négative du marché obligataire et un moral des consommateurs en berne. Mais un « Jour de la Libération 2 » n’est pas non plus à exclure, compte tenu de la volatilité de la position du président sur le commerce et de sa méfiance évidente envers les rivaux économiques.

Peut-être les États-Unis et la Chine concluront-ils un nouvel accord commercial. Peut-être Trump imposera-t-il de nouveaux tarifs douaniers sur les produits européens ou les importations de certains secteurs. Les recours juridiques aux États-Unis contre la politique tarifaire de Trump ont ajouté à l’environnement imprévisible. L’incertitude a déjà un impact significatif, avec des commandes annulées et des investissements reportés dans le monde entier. Un certain calme s’est installé, mais les effets de la guerre commerciale de Trump sont là pour durer.