Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France bureaux

France bureaux

Austria bureaux

Austria bureaux

Australia bureaux

Australia bureaux

Belgium bureaux

Belgium bureaux

Bulgaria bureaux

Bulgaria bureaux

Canada bureaux

Canada bureaux

Switzerland bureaux

Switzerland bureaux

China bureaux

China bureaux

Czech Republic bureaux

Czech Republic bureaux

Germany bureaux

Germany bureaux

Denmark bureaux

Denmark bureaux

Finland bureaux

France bureaux

Finland bureaux

France bureaux

Greece bureaux

Greece bureaux

Hong Kong SAR bureaux

Hong Kong SAR bureaux

Hungary bureaux

Hungary bureaux

Ireland bureaux

Ireland bureaux

India bureaux

India bureaux

Italy bureaux

Italy bureaux

Japan bureaux

Japan bureaux

Mexico bureaux

Mexico bureaux

Netherlands bureaux

Netherlands bureaux

Norway bureaux

Norway bureaux

New Zealand bureaux

New Zealand bureaux

Poland bureaux

Poland bureaux

Romania bureaux

Romania bureaux

Sweden bureaux

Sweden bureaux

Singapore bureaux

Singapore bureaux

Slovakia bureaux

Slovakia bureaux

Turkey bureaux

Turkey bureaux

United Kingdom bureaux

United Kingdom bureaux

United States bureaux

United States bureaux

Trump ou Harris pour tracer la route

Des vents changeants dans la politique commerciale américaine

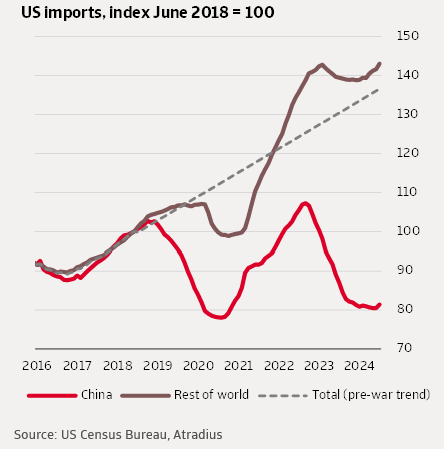

Le changement remarquable dans la politique commerciale des États-Unis, initié par Trump et en grande partie poursuivi par Biden, a eu un impact significatif sur le commerce des États-Unis et du monde, en particulier sur le commerce entre les États-Unis et la Chine. Les importations totales des États-Unis ont augmenté de 30 % par rapport au volume au début de la guerre commerciale sous Trump, mais cette croissance est inférieure de 7 points de pourcentage à ce qu'elle aurait été en l'absence de la guerre commerciale (sur la base de la tendance de janvier 2016 à juin 2018). Bien qu'une partie de cela soit certainement attribuable aux effets de la pandémie sur le commerce mondial, un examen plus approfondi de la composition des importations américaines montre des impacts clairs de la politique commerciale des États-Unis

La guerre commerciale a réduit le volume des importations chinoises aux États-Unis à 80 % de leur niveau de juin 2018 (voir figure 2). Ce niveau est à peu près équivalent au plus bas observé pendant l'administration Trump, c'est-à-dire pendant la pandémie. La Chine ne représente désormais que 14 % de toutes les importations américaines, contre 22 % avant la guerre commerciale.

Les importations en provenance du reste du monde, en revanche, ont augmenté de plus de 40 % par rapport à juin 2018. Le niveau des importations non chinoises est même environ 5 % supérieur à ce qu’il aurait été en l'absence de guerre commerciale. L'écart des importations chinoises a été comblé par des augmentations des importations en provenance de l'Amérique du Nord, de l'UE et de l'Asie émergente (hors Chine) (voir figure 3).

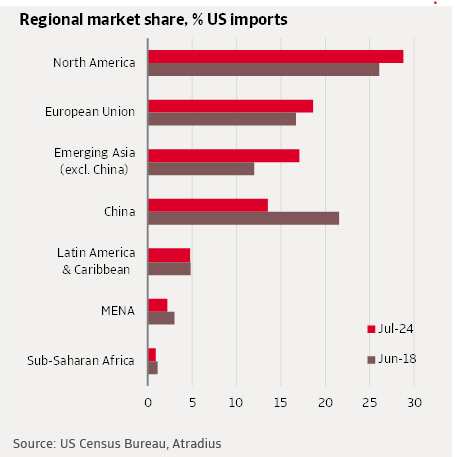

L'Amérique du Nord conserve la plus grande part des importations américaines, augmentant de 3 points de pourcentage (pp) pour atteindre 29 % du total des importations depuis juin 2018. Le Mexique, en particulier, représente 80 % de cette augmentation. Les importations en provenance de l'UE ont augmenté de 2 pp, dépassant désormais la part de marché de la Chine. Les industries chimiques et des matières premières ont conduit cette augmentation de la part de marché. L'Asie émergente, hors Chine, a connu la plus forte augmentation de la part de marché des importations américaines, progressant de 5,1 pp pour atteindre 17 % du total des importations. Cette hausse est tirée par les machines et la fabrication. Le Vietnam se distingue comme le leader de cette augmentation, suivi de l'Inde. Cela correspond aux attentes, car ces importations sont moins impactées par les restrictions américaines et proviennent de pays globalement amicaux avec les États-Unis. Mais il est également important de noter que tout cela n'est pas dû uniquement à la demande croissante des États-Unis : il y a aussi un important détournement des exportations chinoises vers les États-Unis. Par exemple, le Mexique et le Vietnam ont tous deux vu leurs importations en provenance de Chine augmenter de manière substantielle depuis 2018, à mesure que leurs exportations vers les États-Unis augmentaient

How US trade develops going forward is highly reliant on the results of the November presidential election. The major shifts already observed in market shares of the world’s largest import market show that US trade policy has significant effects for the world. Taking into account the key trade policy priorities of President Trump and Vice President Harris, we estimate the effects for the global economy.

Former President Donald Trump is running on a platform that seeks to reinvigorate the aggressive protectionism of his first term. Central to his trade policy is the proposal for a 60% tariff on Chinese imports and a universal tariff, a sweeping measure that would impose a minimum 10% tariff on all imports to the US. This approach, which has been adopted as part of the Republican Party’s official policy agenda, aims to level the playing field for American workers and industries by rebalancing what Trump sees as unfair trade practices by US competitors, particularly China.

While China would continue to be the primary target, Trump’s universal tariff would affect all imports, creating potential disruptions across global supply chains. Such sweeping tariffs could stifle economic growth and lead to retaliatory measures from key trading partners and traditional allies – such as the EU and Southeast Asia. This would complicate efforts to address broader global challenges like climate change and security.

Nevertheless, Trump’s message resonates with voters who feel left behind by globalisation and free trade agreements. His promise to shield American workers from foreign competition remains a powerful tool in mobilising his political base, particularly in swing states such as Michigan and Pennsylvania where industries like manufacturing have faced significant challenges in recent decades.

Vice President Kamala Harris is expected to carry forward much of the Biden administration's approach to trade while also infusing it with her own priorities. Although less vocal on trade during her vice presidency, Harris has consistently aligned herself with policies that emphasise environmental sustainability and labour rights. Her record as a senator reflects scepticism toward large-scale free-trade agreements, especially those that fail to address environmental and labour concerns. She was one of only ten senators to vote against the US-Mexico-Canada Agreement (USMCA) in 2020, citing inadequate provisions for addressing climate change.

The Biden-era Global Arrangement on Sustainable Steel and Aluminum offers an indication of how a President Harris would conduct US trade policy. By linking it with environmental standards, Harris is poised to push for more sustainable trade practices that align with her broader climate agenda.

Harris’s position on China remains firm, as she supports many of the Biden administration’s policies that aim to reduce dependence on Chinese supply chains. However, her focus would likely shift toward more targeted actions, such as promoting regional partnerships in Latin America and Asia to build alternative supply chains. Harris would also likely use trade as a tool to bolster labour rights globally, reflecting a longstanding Democratic priority that aligns with her domestic economic platform.

L'évolution du commerce américain à l'avenir dépendra largement des résultats de l'élection présidentielle de novembre. Les principaux changements déjà observés dans les parts de marché du plus grand marché d'importation mondial montrent que la politique commerciale des États-Unis a des effets significatifs pour le monde. En prenant en compte les priorités de politique commerciale du président Trump et de la vice-présidente Harris, nous estimons les effets sur l'économie mondiale.

Donald Trump : protectionnisme agressif

L'ex-président Donald Trump présente un programme visant à revitaliser le protectionnisme agressif de son premier mandat. Au cœur de sa politique commerciale, on trouve la proposition d'un tarif douanier de 60 % sur les importations chinoises et un tarif universel, une mesure radicale qui imposerait un tarif minimum de 10 % sur toutes les importations aux États-Unis. Cette approche, adoptée dans le cadre du programme officiel du Parti républicain, vise à rééquilibrer les pratiques commerciales jugées injustes par Trump, notamment celles de la Chine, afin de créer des conditions de concurrence plus équitables pour les travailleurs et les industries américaines.

Bien que la Chine reste la cible principale, le tarif universel de Trump affecterait toutes les importations, ce qui entraînerait des perturbations potentielles dans les chaînes d'approvisionnement mondiales. De tels tarifs pourraient freiner la croissance économique et conduire à des mesures de rétorsion de la part de partenaires commerciaux clés et d'alliés traditionnels, tels que l'UE et l'Asie du Sud-Est. Cela compliquerait les efforts pour relever des défis mondiaux plus larges comme le changement climatique et la sécurité.

Néanmoins, le message de Trump trouve un écho auprès des électeurs qui se sentent laissés pour compte par la mondialisation et les accords de libre-échange. Sa promesse de protéger les travailleurs américains de la concurrence étrangère reste un outil puissant pour mobiliser sa base politique, en particulier dans des États clés comme le Michigan et la Pennsylvanie, où des secteurs comme la fabrication ont rencontré des difficultés importantes ces dernières décennies.

Kamala Harris : accent sur l'environnement et les droits du travail

La vice-présidente Kamala Harris devrait poursuivre la plupart des approches commerciales de l'administration Biden, tout en y ajoutant ses propres priorités. Bien qu'elle se soit montrée moins vocale sur le commerce pendant sa vice-présidence, Harris s'est constamment alignée sur des politiques mettant l'accent sur la durabilité environnementale et les droits des travailleurs. Son bilan en tant que sénatrice reflète un scepticisme envers les accords de libre-échange à grande échelle, en particulier ceux qui ne prennent pas en compte les préoccupations environnementales et sociales. Elle a été l'une des dix sénateurs à voter contre l'Accord États-Unis-Mexique-Canada (USMCA) en 2020, en raison des insuffisances concernant la lutte contre le changement climatique.

L'Arrangement mondial sur l'acier et l'aluminium durables, mis en place sous l'ère Biden, offre un aperçu de la manière dont une présidence Harris conduirait la politique commerciale des États-Unis. En l'associant à des normes environnementales, Harris chercherait à promouvoir des pratiques commerciales plus durables, en accord avec son agenda climatique global.

La position de Harris sur la Chine reste ferme, soutenant de nombreuses politiques de l'administration Biden visant à réduire la dépendance vis-à-vis des chaînes d'approvisionnement chinoises. Toutefois, son approche serait probablement plus ciblée, avec une priorité donnée à la promotion de partenariats régionaux en Amérique latine et en Asie pour construire des chaînes d'approvisionnement alternatives. Harris utiliserait également le commerce comme un levier pour renforcer les droits des travailleurs à l'échelle mondiale, ce qui correspond à une priorité de longue date du Parti démocrate et s'inscrit dans son programme économique intérieur

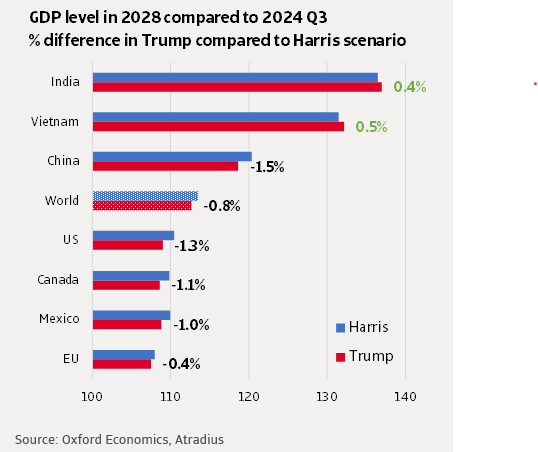

Les États-Unis eux-mêmes verraient leur économie être constamment plus petite dans un scénario Trump par rapport à un scénario Harris. Les exportateurs américains, en particulier, souffriraient, car les exportations totales de biens seraient 12 % plus faibles – bien pire que les exportations de tout autre pays dans ce scénario – en raison des tarifs de représailles en plus de la demande extérieure plus faible. Les importations américaines en provenance de Chine seraient remplacées par des importations plus élevées en provenance de pays tiers, notamment en Asie émergente, comme nous l’avons vu jusqu’à présent. La production intérieure augmenterait également, en particulier sur les marchés électroniques américains. Mais la réorientation du commerce et l’augmentation de la production nationale entraîneraient généralement des prix plus élevés pour les consommateurs américains : l'inflation augmenterait sous un mandat de Trump à 3 % contre 2 % à 2,5 % sous Harris. À la fin du mandat présidentiel, le PIB des États-Unis serait inférieur de 1,3 %.

Le Mexique subirait les conséquences les plus graves d'une réélection de Trump à court terme. Le PIB du Mexique serait plus de 2 % inférieur en 2026 sous une administration Harris, pour finir 1 % plus bas en 2028. L'incertitude liée au renouvellement de l’accord commercial USMCA en 2026 et la probabilité que Trump utilise les négociations pour faire prévaloir les intérêts des États-Unis au détriment du Mexique et du Canada nuiraient à la confiance des investisseurs au Mexique.

Le Mexique serait l'un des principaux bénéficiaires d'une administration Harris. Le PIB réel serait supérieur de 1 % en 2028 sous une présidence Harris par rapport à Trump, grâce en grande partie à l’augmentation des flux d'IDE (investissements directs étrangers). Alors que les flux d'IDE vers le Mexique stagneraient bien en dessous de 30 milliards de dollars par an sous Trump, ils pourraient atteindre plus de 31 milliards de dollars en 2028 – soit plus de 8 milliards de dollars supplémentaires sur le mandat de quatre ans.

À plus long terme, la Chine serait le plus grand perdant sous une deuxième présidence Trump. L’escalade des restrictions commerciales pénalisant la Chine réduirait probablement le PIB chinois de 1,5 % en 2028 par rapport à un scénario Harris. Les exportations totales de biens chinois chuteraient de 5,8 % par rapport à aujourd'hui. En revanche, sous une administration Harris, les exportations totales de la Chine continueraient de croître de 2,7 % par an au cours des quatre prochaines années, mais cela reste presque la moitié de la croissance annuelle moyenne de 4,9 % observée depuis 2019.

Bien que l’économie chinoise subirait l’impact le plus important, certaines autres économies d’Asie émergente pourraient finalement voir des bénéfices d’une présidence Trump. En particulier pour le Vietnam, les conséquences économiques d’une administration Trump par rapport à une administration Harris sont similaires à celles de l’économie américaine à court terme : le PIB serait presque 1 % plus bas. Les exportations réelles seraient 1 % plus faibles en raison de la baisse de la demande extérieure. Les chaînes de valeur particulièrement liées à la Chine, la moindre demande de biens chinois affecterait les exportateurs vietnamiens ou d'autres pays d'Asie du Sud-Est soutenant les producteurs chinois. Mais après le choc initial sur la croissance, le PIB vietnamien finirait par être environ 0,5 % plus élevé dans le scénario Trump par rapport à Harris. La substitution et la déviation des échanges loin de la Chine compenseraient finalement l'impact sur la croissance du PIB. L’Inde verrait également une augmentation d’environ 0,4 % de sa croissance pour la même raison.

Mais il existe un risque considérable pour ces estimations positives à long terme : des tarifs antidumping potentiels qui ne sont pas inclus dans la modélisation du scénario. Le Vietnam et l’Inde font partie des pays ayant les plus grands excédents commerciaux avec les États-Unis – un indicateur souvent cité par le président Trump pour justifier sa politique commerciale. Une administration Trump serait donc incitée à pénaliser les importations de ces marchés pour éviter la réorientation des exportations chinoises. Par conséquent, il y a un risque accru qu'ils soient éventuellement ciblés pour des tarifs plus élevés