Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les défaillances d’entreprises dans le monde devraient augmenter de 3 % en 2026. Cela représente une révision à la hausse de 6 points de pourcentage par rapport à nos perspectives des défaillances publié en octobre 2025. Pour 2027, nous anticipons un recul mondial de 6 %.

Le climat des affaires demeure fragile en 2026, dans un contexte de persistance de conditions économiques difficiles, marqué notamment par les dettes héritées de la période Covid, la hausse des coûts de production et les tensions commerciales. La crise au Moyen‑Orient, ainsi que l’augmentation des prix de l’énergie qui en découle, constitue un facteur de risque supplémentaire pour les entreprises. Dans notre scénario central, le trafic maritime par le détroit d’Ormuz reste quasiment à l’arrêt pendant deux mois, avant de se normaliser progressivement. Si la crise au Moyen‑Orient devait se prolonger au‑delà de nos hypothèses actuelles, les perspectives économiques et les prévisions de défaillances seraient susceptibles d’être revues à la baisse.

À l’horizon 2027, nous anticipons une adaptation croissante des entreprises au nouvel environnement économique. Tant que l’inflation reste relativement maîtrisée, la Réserve fédérale disposerait encore d’une marge de manœuvre pour ajuster légèrement ses taux directeurs à la baisse en 2027. En zone euro, la banque centrale devrait également être en mesure de poursuivre l’assouplissement de sa politique monétaire. Combinée à une normalisation des prix de l’énergie, à mesure que les perturbations logistiques se résorbent, cette évolution contribuerait à une amélioration du climat des affaires et à une diminution des défaillances d’entreprises.

Le 28 février, les États‑Unis et Israël ont lancé une opération militaire d’ampleur contre l’Iran, visant à la fois les dirigeants du régime ainsi que les infrastructures militaires et de sécurité. L’Iran a répliqué par des tirs de missiles balistiques et l’envoi de drones contre Israël, des bases américaines et des alliés régionaux. Il a également fermé le détroit d’Ormuz, un point de passage stratégique pour près d’un cinquième des flux mondiaux de pétrole brut et de gaz transporté par voie maritime. Ces événements ont provoqué une forte hausse des prix de l’énergie au niveau mondial, avec un prix du pétrole en augmentation de 55 % depuis le début de la crise et des prix du gaz en Europe en hausse de 73 %. Dans notre scénario central, le détroit d’Ormuz demeure pratiquement fermé jusqu’à la fin du mois d’avril. Nous retenons également l’hypothèse de dommages limités aux infrastructures du Golfe, ainsi qu’une résolution progressive des perturbations du détroit à partir de mai.

L’impact négatif de la crise au Moyen‑Orient sur la croissance mondiale est estimé à 0,4 point de pourcentage, conduisant à une croissance de 2,6 % en 2026. Ce niveau reste légèrement supérieur à celui anticipé dans nos Perspectives des défaillances d’octobre 2025. Si la perturbation des échanges via le détroit d’Ormuz devait se prolonger ou si les dommages aux infrastructures énergétiques s’avéraient plus importants qu’anticipé, les effets économiques négatifs pourraient être accentués. Les risques pesant sur l’économie mondiale demeurent donc orientés à la baisse.

La zone euro devrait enregistrer une croissance modérée de 0,8 % en 2026, avant un rebond à 1,5 % en 2027. Elle subira cette année les effets négatifs des droits de douane commerciaux ainsi que les perturbations sur les marchés du gaz, entraînant une hausse des prix de l’énergie et de l’inflation. Nous estimons que les tensions sur l’approvisionnement en gaz devraient accroître l’inflation de 1,2 point de pourcentage en 2026 par rapport au scénario d’avant‑guerre, portant le taux d’inflation à 2,9 %. La hausse des prix de l’énergie en sera le principal vecteur, mais elle se diffusera également aux prix des autres biens. Les politiques budgétaires, notamment sous forme de subventions sur les carburants et de plafonnement des prix, pourraient atténuer les effets les plus négatifs. Au sein de la zone euro, les pays du Sud affichent des performances de PIB relativement solides, portées par la reprise du tourisme, l’amélioration du marché du travail et les dépenses publiques. À l’inverse, la hausse des prix de l’énergie constitue un facteur défavorable supplémentaire pour le secteur industriel allemand, déjà pénalisé par les droits de douane et la faiblesse de la demande extérieure.

Pour l’économie américaine, nous prévoyons une croissance de 2,4 % en 2026 et de 2,7 % en 2027. Pour 2026, la croissance est révisée à la hausse de 0,4 point de pourcentage par rapport à octobre 2025, principalement en raison d’une consommation des ménages plus dynamique et d’un regain d’investissement lié à l’essor de l’intelligence artificielle. En février 2026, la Cour suprême des États‑Unis a invalidé l’ensemble des droits de douane instaurés l’an dernier au titre des pouvoirs économiques d’urgence. L’administration a toutefois réagi en mobilisant d’autres fondements juridiques, introduisant une surtaxe uniforme à l’importation. Nous estimons que le niveau effectif des droits de douane reste proche de celui observé précédemment. Les États‑Unis se montrent relativement résilients face aux perturbations des marchés de l’énergie liées au conflit au Moyen‑Orient. Le pays est exportateur net d’énergie et n’est pas exposé à une perte d’approvisionnement en gaz naturel liquéfié en provenance du Golfe. Néanmoins, la hausse des prix du pétrole continuera d’alimenter l’inflation américaine, en se répercutant directement sur les prix de l’énergie payés par les ménages. L’inflation aux États‑Unis est désormais attendue à 3,2 % en moyenne en 2026, soit 0,8 point de pourcentage de plus qu’anticipé précédemment.

Les banques centrales doivent arbitrer entre le choc inflationniste provoqué par la hausse des prix de l’énergie et le risque de ralentissement économique. Aux États‑Unis, la Réserve fédérale poursuit son double mandat de plein emploi et de stabilité des prix. Les responsables de la Fed anticipent toujours une baisse des taux directeurs avant la fin de l’année, ce qui ramènerait le taux directeur à 3,5 % en fin d’année. À l’inverse, la BCE ne part pas d’une position monétaire restrictive, ce qui limite sa capacité à soutenir l’économie. Compte tenu de l’ampleur du choc inflationniste dans la zone euro, nous anticipons même deux relèvements de taux en juin et juillet, afin de contenir les anticipations d’inflation et d’éviter un ajustement trop tardif. Le taux directeur atteindrait ainsi 2,5 % en fin d’année. Les prévisions à mi‑2027 suggèrent un retour vers un taux neutre d’environ 2 %, à mesure que les prix de l’énergie se normaliseront.

À court terme, les entreprises pourraient être confrontées à un accès plus restreint au crédit en raison des incertitudes économiques persistantes. Les conditions d’octroi des prêts aux entreprises dans la zone euro se sont déjà durcies au quatrième trimestre 2025, reflétant à la fois les risques perçus sur les perspectives économiques et une baisse de l’appétence au risque des banques. Aux États‑Unis, les établissements bancaires ont également signalé un durcissement des conditions de crédit pour les prêts commerciaux et industriels, quelle que soit la taille des entreprises. Dans la zone euro, les relèvements des taux directeurs pourraient accentuer ce resserrement des conditions de financement jusqu’à la fin de 2026. En 2027, les banques centrales devraient toutefois disposer à nouveau d’une marge pour assouplir leur politique monétaire. Aux États‑Unis, les conditions de crédit bancaire devraient rester globalement stables en 2026, avec des risques orientés à la baisse liés aux incertitudes de politique économique et à l’évolution des prix de l’énergie. Un élément plus favorable pour les entreprises réside dans les politiques d’assouplissement monétaire mises en œuvre en 2024 et 2025, qui leur ont déjà offert une certaine capacité d’absorption.

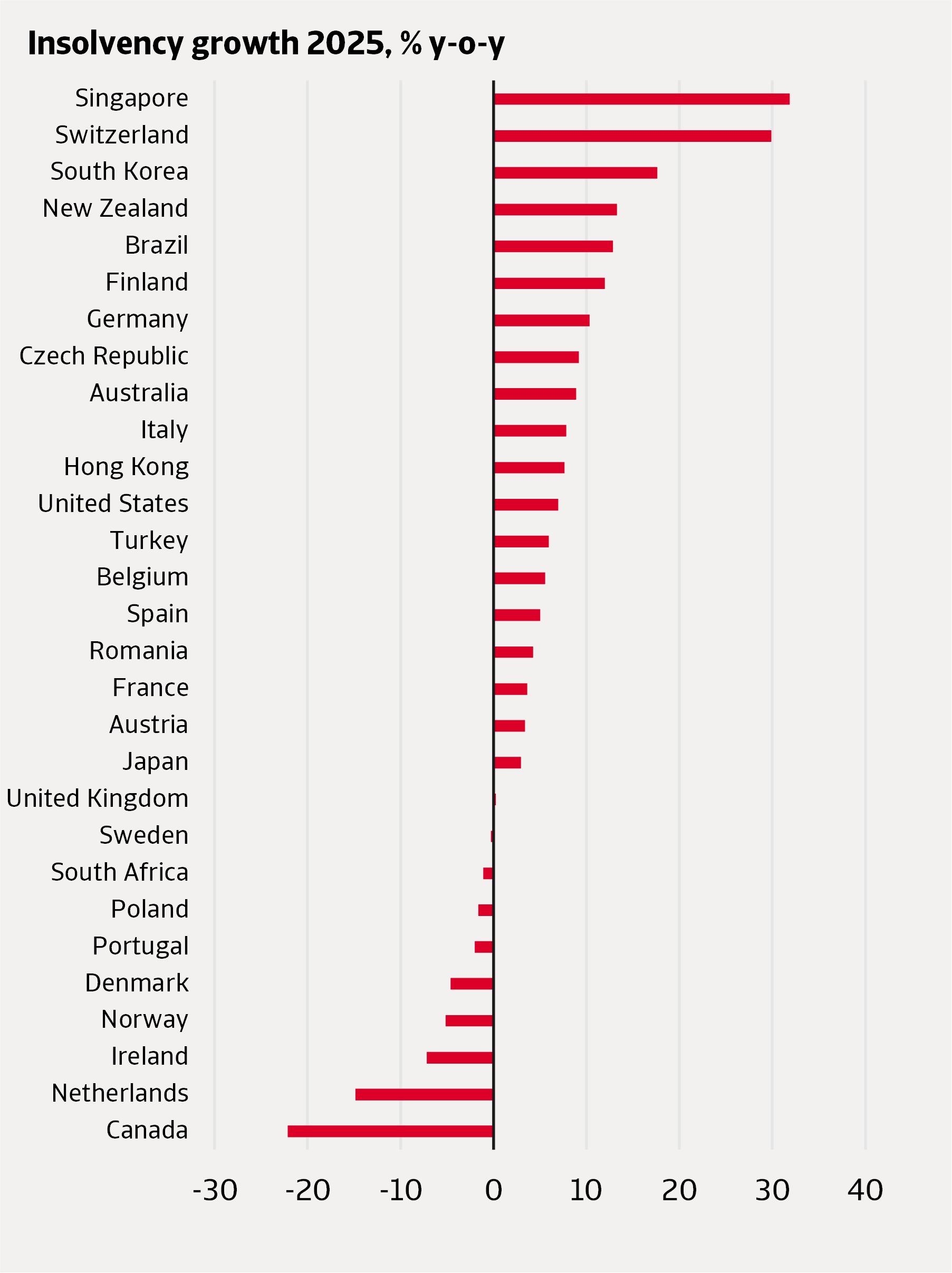

À l’échelle mondiale, les défaillances d’entreprises ont fortement augmenté en 2025, avec une hausse annuelle de 5 %. Les défaillances ont progressé dans les trois grandes régions économiques. L’Europe a enregistré la hausse la plus modérée, à 4 %, tandis que l’Amérique du Nord a connu une progression légèrement supérieure, à 5 %. La zone Asie‑Pacifique se distingue nettement, avec une augmentation deux fois plus importante, à 9 %.

La progression des défaillances en Amérique du Nord s’explique principalement par la situation aux États‑Unis, où elles ont bondi de 7 %, surtout au second semestre 2025. Les taux d’intérêt élevés, le resserrement des conditions de financement et les pressions sur les coûts ont pesé de plus en plus sur la situation financière des entreprises. À l’inverse, le Canada a enregistré un net recul des défaillances après le niveau exceptionnellement élevé observé en 2024. Cette hausse en 2024 était liée à l’échéance de remboursement des prêts accordés dans le cadre des dispositifs publics mis en place durant la période Covid, combinée à des taux d’intérêt et une inflation élevés. Il s’agissait d’un phénomène temporaire, les défaillances revenant aujourd’hui vers un niveau structurellement plus normal. L’assouplissement monétaire a été plus marqué au Canada qu’aux États‑Unis et en zone euro, ce qui a probablement contribué à la baisse plus rapide des défaillances.

Dans les principales économies européennes, un ralentissement de la croissance des défaillances se dessine. En Allemagne, le rythme de hausse a décéléré, laissant apparaître une stabilisation au second semestre 2025. La faiblesse de la demande à l’exportation et le niveau élevé des prix de l’énergie ont conduit les défaillances non seulement à retrouver leur niveau d’avant‑Covid, mais à le dépasser largement. En France, les défaillances se sont stabilisées, tandis qu’elles ont continué d’augmenter en Italie. Les entreprises françaises sont confrontées à une demande intérieure atone et à un endettement élevé, avec des défaillances à des niveaux historiquement élevés. En Italie, en revanche, les défaillances restent inférieures à leur niveau d’avant‑Covid. Un ralentissement similaire a été observé en Autriche, en Roumanie et en Espagne. En Espagne, les défaillances demeurent élevées en raison de la fin des dispositifs de soutien, des pressions sur les coûts et du durcissement des conditions de crédit. La réforme juridique de 2022 a également facilité le recours aux procédures de défaillance pour les entreprises.

Dans plusieurs pays européens, l’année 2025 a marqué un point d’inflexion, avec une stabilisation puis un recul des défaillances. Ce phénomène est particulièrement visible en Irlande et aux Pays‑Bas. En Irlande, la solidité de la croissance économique a soutenu le redressement des entreprises. Aux Pays‑Bas, un cadre juridique introduit en 2021 facilite la restructuration des entreprises et le règlement de leurs dettes sans passer par une procédure de défaillance. En conséquence, davantage d’entreprises ont cessé leur activité sans procédure formelle de défaillance, ce qui a entraîné une augmentation du nombre total de cessations d’entreprises en 2025. Les défaillances ont également légèrement reculé en Norvège, au Portugal et en Pologne. En Norvège, les conditions macroéconomiques sont restées favorables, malgré des difficultés dans certains secteurs comme la construction et l’hôtellerie, tandis que d’autres, notamment l’énergie et les services pétroliers, ont affiché de bonnes performances. Au Royaume‑Uni, les défaillances sont restées stables en 2025, après un léger recul en 2024.

La situation a été la plus dégradée dans la région Asie‑Pacifique. Singapour, la Corée du Sud et la Nouvelle‑Zélande ont enregistré parmi les plus fortes hausses des défaillances au niveau mondial. À Singapour, les défaillances sont revenues à leur niveau d’avant‑Covid, tandis qu’en Corée du Sud et en Nouvelle‑Zélande, elles ont dépassé ce niveau de respectivement 145 % et 64 %.

Graphique 1 : Les défaillances d’entreprises ont continué d’augmenter dans la plupart des marchés en 2025

Source: Atradius

En Corée du Sud, les entreprises ont été confrontées à une faiblesse de la demande intérieure. Les sociétés sud‑coréennes, en particulier les PME, présentent un niveau d’endettement élevé et ont été fortement pénalisées par la hausse des taux d’intérêt.

En Nouvelle‑Zélande, les entreprises ont été affectées par un environnement économique défavorable et par des évolutions réglementaires. La hausse des défaillances peut s’expliquer en partie par une nouvelle législation imposant aux dirigeants de déclarer l’état de défaillance dès l’apparition de signes de difficultés financières. À Hong Kong et au Japon, les défaillances ont progressé plus modérément que dans d’autres pays asiatiques. Au Japon, les entreprises ont enregistré des niveaux de défaillances historiquement élevés, en raison de la faiblesse des ventes, des pénuries de main‑d’œuvre et de la hausse des coûts des intrants liée à la dépréciation du yen. De nombreuses entreprises font face à un endettement excessif. En Australie, les défaillances ont continué d’augmenter, malgré des niveaux déjà élevés. Les secteurs du commerce de détail et de la construction ont enregistré une hausse des défaillances plus rapide que les autres secteurs.

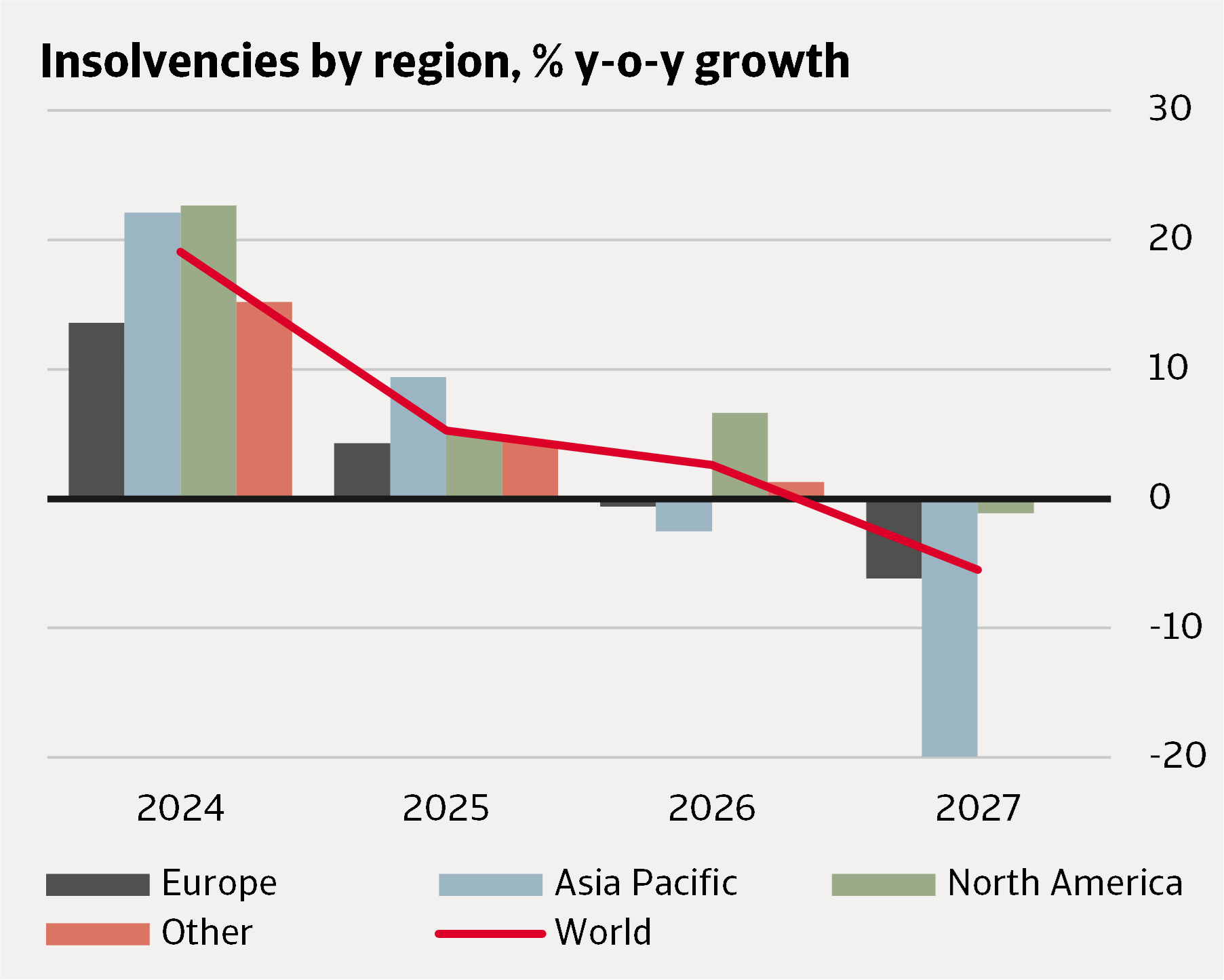

À l’échelle mondiale, nous anticipons une progression modérée des défaillances d’entreprises de 3 % en 2026, avec les premiers signes de normalisation vers des niveaux plus bas apparaissant généralement au second semestre 2026. Cela représente une révision à la hausse de 6 points de pourcentage par rapport à nos Perspectives des défaillances d’octobre 2025, dans lequel nous anticipions un début de normalisation dès le début de l’année 2026.

Le climat des affaires restera fragile en 2026, les facteurs défavorables affectant les entreprises s’avérant plus persistants que prévu. En particulier, les dettes fiscales liées à la période Covid, la hausse des coûts des intrants et les tensions commerciales contribuent à maintenir des niveaux de défaillances élevés tout au long de l’année 2026.

Nos prévisions reposent principalement sur les perspectives économiques propres à chaque marché et sur les données récentes observées en matière de défaillances. Toutefois, dans les situations où les entreprises sont confrontées à des conditions défavorables et où les défaillances atteignent des niveaux anormalement élevés, nous anticipons un retour vers les niveaux d’avant‑pandémie d’ici la fin de l’année 2027, ajusté des évolutions de l’activité économique. Ce niveau constitue, selon nous, un repère pertinent pour évaluer une situation « normale » des défaillances, dans la mesure où la période post‑pandémie a été marquée par une chute à des niveaux exceptionnellement bas, sous l’effet des dispositifs publics de soutien, suivie d’une remontée liée à la hausse des taux d’intérêt, à l’augmentation des coûts des intrants et au retrait des aides publiques. L’ampleur de cette hausse diffère selon les pays, mais dans certains cas, les défaillances ont clairement atteint des niveaux excessifs. Pour ces pays, nous anticipons une normalisation vers des niveaux plus bas en 2027.

Le graphique 2 présente nos prévisions agrégées au niveau mondial et régional. La zone Asie‑Pacifique est la seule région où les défaillances affichent une baisse nette dès 2026. Les données disponibles en début d’année suggèrent que le pic a été atteint et que la tendance s’oriente à la baisse pour le reste de l’année. En Amérique du Nord, les défaillances devraient augmenter fortement, de l’ordre de 7 %, dans un contexte économique difficile marqué par les droits de douane commerciaux. En Europe, la situation est globalement stable, le recul observé dans certains pays étant compensé par une poursuite de la hausse dans d’autres. En 2027, la baisse des défaillances, à partir de niveaux élevés, se poursuit en Asie‑Pacifique et s’amorce en Europe, tandis que l’Amérique du Nord reste globalement stable.

Graphique 2 : Dans la plupart des régions, la normalisation à la baisse des défaillances est reportée à 2027

Source: Atradius

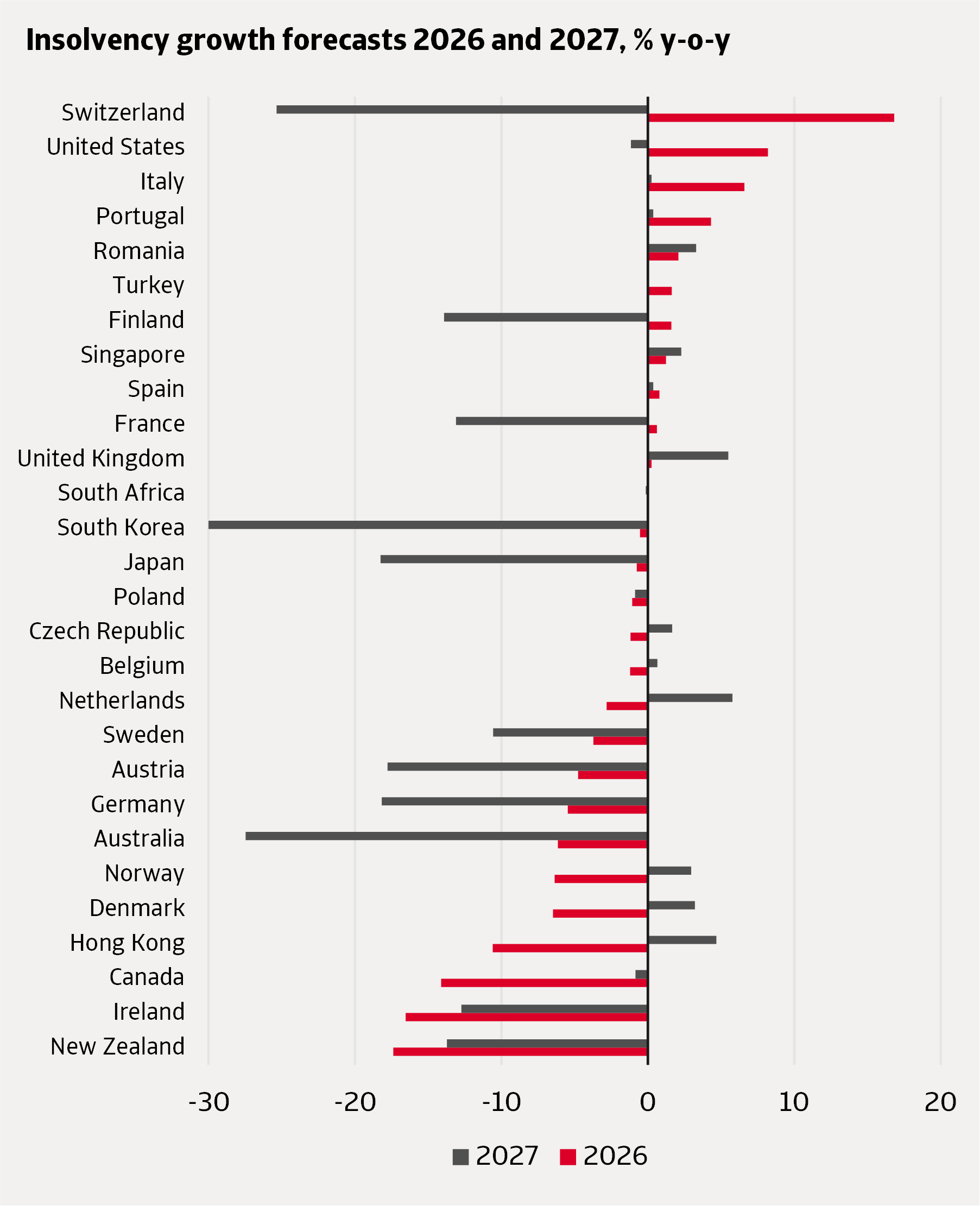

Les sous‑sections suivantes présentent les principales évolutions par région. Les taux de croissance annuels des défaillances pour 2026 et 2027 sont illustrés dans le graphique 3 pour l’ensemble des marchés suivis.

Aux États‑Unis, les défaillances d’entreprises devraient augmenter de 8 % en 2026, puis se stabiliser en 2027. Cette prévision est globalement cohérente avec celle publiée dans nos Perspectives des défaillances d’octobre 2025. L’environnement économique demeure exigeant pour les entreprises, marqué par des droits de douane élevés et une incertitude accrue en matière de politiques publiques. Cette situation est confirmée par les premières données de défaillances pour 2026, qui prolongent les niveaux élevés observés à la fin de 2025. À l’horizon 2027, une légère reprise de la croissance économique est attendue, ce qui devrait conduire à une stabilisation relative des défaillances.

Au Canada, nous anticipons une poursuite de l’ajustement à la baisse des défaillances tout au long de l’année 2026, avec un recul annuel estimé à 14 %. Elles devraient ensuite rester globalement stables en 2027. Cette évolution peut sembler contre‑intuitive, compte tenu de l’exposition de l’économie canadienne aux droits de douane américains. Le Canada a en effet connu une forte hausse des défaillances en 2024, liée à des déclarations différées de défaillance par les petites entreprises après la fin des dispositifs de soutien mis en place durant la pandémie. En 2025, les défaillances d’entreprises sont revenues vers des niveaux plus habituels, une tendance confirmée par les données disponibles en début d’année 2026. En 2027, nous anticipons une stabilisation des défaillances à des niveaux légèrement supérieurs à la normale, reflétant la persistance de pressions économiques défavorables sur les entreprises.

Graphique 3 : Prévisions de croissance des défaillances d’entreprises en 2026 et 2027, en % sur un an

Source: Atradius

L’Europe présente des perspectives contrastées en 2026 : certains pays continuent d’enregistrer une hausse des défaillances d’entreprises, tandis que d’autres amorcent un recul. Les plus fortes augmentations sont attendues en Suisse, en Italie et au Portugal, tandis que les baisses les plus marquées devraient concerner l’Irlande, le Danemark et la Norvège.

En Suisse, les défaillances d’entreprises devraient augmenter de 17 % en 2026, atteignant un niveau deux fois supérieur à celui observé avant la pandémie. Ce niveau anormalement élevé peut être lié à des modifications de la législation en matière de défaillances, qui imposent aux institutions publiques d’engager des procédures de défaillance à l’encontre des entreprises présentant des dettes impayées. Par ailleurs, les entreprises subiront en 2026 des pressions supplémentaires liées à l’affaiblissement de l’économie domestique et de la demande extérieure en provenance des pays voisins de la zone euro. Nous anticipons un début de normalisation progressive à partir du second semestre 2026, conduisant à une baisse de 25 % des défaillances en 2027.

En Italie, les défaillances devraient augmenter de 7 % en 2026, traduisant la poursuite d’un ajustement à la hausse après les niveaux historiquement bas observés à la suite de la pandémie. En 2027, nous estimons que cet ajustement sera achevé, ce qui impliquerait une stabilité globale des défaillances. Bien que les données disponibles suggèrent un risque de défaillance relativement limité, cette analyse doit être interprétée avec prudence, en raison de la progression des procédures extrajudiciaires depuis une réforme législative intervenue fin 2021.

Au Portugal, les défaillances d’entreprises devraient progresser de 4 % en 2026, un mouvement principalement lié à un effet de base après des niveaux particulièrement faibles début 2025. Dans la mesure où la croissance économique devrait rester proche de sa tendance de long terme, nous anticipons une stabilisation des défaillances en 2027.

Parmi les pays où les défaillances reculent en 2026, l’Irlande se distingue avec une baisse de 17 %. Cette diminution marquée était attendue, les données de fin 2025 montrant déjà les premiers signes d’une normalisation après des niveaux élevés. En 2027, nous prévoyons un retour vers les niveaux d’avant‑pandémie, ce qui impliquerait un nouveau recul de 13 %.

Un schéma comparable est observé en Suède, bien que la normalisation récente des défaillances y soit plus limitée. En prolongeant cette tendance, nos prévisions font état d’une baisse de 4 % en 2026 et de 11 % en 2027.

Des reculs des défaillances sont également attendus en 2026 au Danemark et en Norvège, à hauteur de 6 % dans les deux cas, ainsi qu’aux Pays‑Bas, avec une baisse de 3 %. Contrairement aux pays précédemment évoqués, les niveaux de défaillances observés fin 2025 y étaient relativement faibles par rapport à l’avant‑pandémie, ce que nous interprétons comme un signe de plus grande résilience des entreprises face aux chocs économiques mondiaux. Toutefois, dans un contexte de croissance modérée et de chocs négatifs, nos prévisions intègrent un ajustement partiel à la hausse en 2027. Aux Pays‑Bas, les défaillances devraient augmenter de 6 % en 2027, contre une hausse attendue de 3 % au Danemark et en Norvège.

Dans la région Asie‑Pacifique, la majorité des marchés suivis devraient enregistrer une baisse des défaillances d’entreprises en 2026, traduisant un ajustement à la baisse après les niveaux historiquement élevés atteints en 2025.

Les ajustements les plus marqués sont attendus en Nouvelle‑Zélande, avec une baisse de 17 % en 2026 et de 14 % en 2027. Ces prévisions s’appuient sur le recul observé au premier trimestre 2026, suggérant que la phase de normalisation a déjà débuté.

À Hong Kong, nous anticipons également une baisse significative des défaillances, de l’ordre de 10 % en 2026. En revanche, une hausse de 5 % est attendue en 2027, traduisant un rattrapage partiel après la baisse brutale observée début 2026. À l’inverse, en Australie, au Japon et en Corée du Sud, aucune dynamique claire de normalisation ne se dégage à ce stade des données disponibles. Dans ces pays, les défaillances devraient rester élevées jusqu’à la mi‑2026. Comme l’illustre le graphique 3, l’essentiel de l’ajustement à la baisse interviendrait donc en 2027.

Enfin, à Singapour, nous anticipons une augmentation modérée des défaillances en 2026 et 2027. Les défaillances devraient y rester globalement stables, dans la mesure où l’ajustement à la hausse après les niveaux exceptionnellement bas consécutifs à la pandémie semble désormais achevé et où les données récentes ne montrent pas de nouvelle dynamique haussière.