Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

La dernière édition du World Energy Outlook 2025 de l’Agence internationale de l’énergie (AIE) marque un tournant préoccupant dans le débat énergétique mondial. Pour la première fois depuis plusieurs années, le scénario pessimiste des Politiques Actuelles (CPS) revient au premier plan, signalant un ralentissement de la transition énergétique et un décalage du pic de demande en énergies fossiles. Même dans le scénario des Politiques Annoncées (STEPS), les prix du pétrole devraient rester durablement plus élevés que dans les prévisions précédentes, tandis que la trajectoire “zéro émission nette” (NZE), fondée sur une baisse progressive des prix des combustibles fossiles, paraît plus éloignée que jamais.

Ces éléments montrent clairement que le monde n’est pas aligné avec les objectifs climatiques. Mais pour les économies dépendantes des importations d’énergie, l’enjeu dépasse la question climatique : il touche directement à la sécurité énergétique et à la résilience économique. Dans un contexte où ces pays ne peuvent plus compter sur une baisse tendancielle des prix mondiaux du pétrole et du gaz pour alléger leur facture énergétique, l’urgence d’accélérer les investissements dans les énergies renouvelables domestiques s’intensifie. Les récentes hausses du prix du pétrole et du gaz liées au conflit au Moyen‑Orient rappellent cette vulnérabilité. Toutefois, l’impact de la production renouvelable sur la réduction des importations reste limité par une électrification trop lente de l’industrie et du transport lourd, et par des difficultés persistantes d’accès à un financement abordable.

Ce rapport analyse la position actuelle des pays importateurs de combustibles fossiles, les risques auxquels ils sont exposés dans un contexte de ralentissement de la transition énergétique, et les leviers nécessaires pour réduire leur fragilité face à de futurs chocs de prix. Nous commençons par dresser un état des lieux de la transition énergétique à partir des derniers scénarios de l’AIE et des évolutions récentes qui en influencent la trajectoire, avant de revenir brièvement sur les principaux blocages qui continuent de freiner les progrès.

Lors de la publication de notre article sur les perspectives énergétiques d’avril 2025, les vagues de chaleur, incendies étendus, sécheresses sévères, vents violents et fortes précipitations confirmaient l’ampleur du dérèglement climatique. Le tableau d’ensemble était sombre. Le retrait des États‑Unis de l’Accord de Paris déplaçait le débat mondial vers des enjeux géopolitiques, au moment même où la transition nécessitait un élan décisif. La COP29 de Bakou en 2024 n’a pas permis de mobiliser les financements indispensables pour soutenir la transition dans les économies émergentes et en développement. Un basculement profond semblait se confirmer.

Un an plus tard, cette impression se renforce. Les États‑Unis ont quitté la Convention‑cadre des Nations unies sur les changements climatiques et annoncé leur retour aux énergies fossiles. Le reste du monde, privé de leadership clair, a montré son désordre lors de la COP30 de Belém, incapable de trouver un accord multilatéral sur des sujets cruciaux : avenir des énergies fossiles, réduction des émissions de méthane ou financement de la transition dans les pays émergents. Parallèlement, les émissions de CO₂ ont atteint un niveau record en 2025, une année classée parmi les plus chaudes jamais enregistrées. Le constat est alarmant.

Dans ce contexte, il n’est pas surprenant que l’édition 2025 du World Energy Outlook de l’AIE remette en avant le scénario pessimiste CPS. Il coexiste avec le scénario STEPS, plus optimiste mais encore insuffisant pour contenir le changement climatique, qui servait de référence dans notre article sur les perspectives énergétiques d’avril 2025. Le scénario NZE, aligné avec l’objectif de l’Accord de Paris de limiter le réchauffement à 1,5 °C (au maximum 2 °C), complète les trajectoires possibles.

Aujourd’hui, le scénario NZE semble plus inaccessible que jamais depuis le lancement de notre série d’analyses. Parallèlement, nous estimons que le scénario CPS qui ne retient que les politiques déjà en vigueur et se montre très prudent sur la diffusion des technologies énergétiques demeure trop pessimiste. Le scénario STEPS reste donc notre référence, mise en perspective avec le CPS, car il intègre un champ plus large de mesures annoncées mais non encore adoptées, avec des contraintes technologiques moins strictes.

Même cette approche plus optimiste du STEPS, pourtant relativement proche du CPS, n’offre guère de raisons d’être rassuré. D’ici 2100, la hausse moyenne des températures atteindrait 2,5 °C dans le STEPS et 3 °C dans le CPS. Au regard du niveau actuel de +1,47 °C, l’ampleur du réchauffement attendu dans les prochaines décennies est particulièrement préoccupante. Seul le scénario NZE permettrait de contenir ces dommages climatiques, mais même dans cette trajectoire, la hausse des températures se poursuivrait plusieurs décennies avant de se stabiliser autour de 1,5 °C à l’horizon 2100.

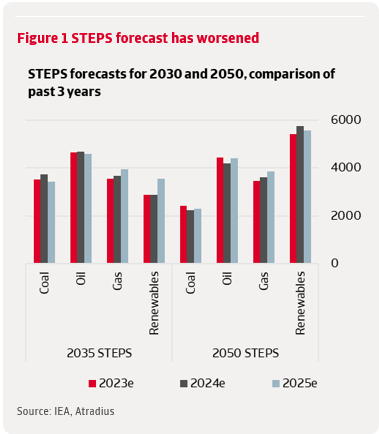

Le sujet n’est pas seulement la direction que prend l’économie mondiale. Notre scénario de référence, le STEPS, s’est lui aussi détérioré depuis notre perspective d’avril, car le mix énergétique nécessiterait davantage d’énergies fossiles (voir graphique 1).

L’usage du gaz naturel progresse aussi dans les transports notamment dans les véhicules en Chine et dans le secteur maritime ainsi que dans l’industrie des économies émergentes et en développement. Après cette succession de révisions défavorables, un élément positif reste toutefois notable : les projections de véhicules électriques sont revues à la hausse dans plusieurs régions en dehors des États‑Unis. En Chine notamment, le nombre de VE attendus sur les routes en 2035 est supérieur de 20 %.

La transition énergétique progresse plus lentement et reste freinée par des blocages persistants. Elle repose sur trois leviers : l’efficacité énergétique, l’électrification et la réduction progressive de l’usage des énergies fossiles. Trois moteurs conditionnent cette dynamique : l’action publique, l’investissement public comme privé et le progrès technologique. Ensemble, ils doivent permettre de rendre les énergies propres suffisamment compétitives pour supplanter les énergies fossiles, autant que le permet l’évolution de la demande. Les investissements sont centraux dans ce processus : ils doivent financer de nouvelles capacités capables d’absorber la croissance de la demande mondiale. Or, l’état actuel de l’investissement énergétique est préoccupant, tant par son volume que par sa répartition.

En matière de volume, les investissements énergétiques mondiaux ont dépassé 3,2 billion USD en 2024 et devraient atteindre 3,3 billion en 2025. Dans le scénario STEPS, ces montants n’augmenteraient que marginalement d’ici 2035, et resteraient quasiment stables dans le CPS. Plusieurs éléments expliquent cette tendance. L’efficacité énergétique ralentit nettement, passant d’une amélioration moyenne de 2 % par an entre 2010 et 2019 à seulement 1,1 % en 2024. Si l’efficacité d’usage progresse notamment grâce aux véhicules électriques, les investissements destinés à moderniser les bâtiments ou les équipements stagnent. Le manque de normes ambitieuses ou leur application insuffisante limite également les progrès. Par ailleurs, les investissements dans les réseaux électriques ne suivent pas ceux réalisés dans la production, créant des goulets d’étranglement : pour 1 dollar investi dans la production d’électricité, seuls 40 % des montants investis dans la production sont consacrés aux réseaux, contre 60 % il y a dix ans. Les procédures d’autorisation et les tensions sur les chaînes d’approvisionnement accentuent ces difficultés. Enfin, les investissements dans le pétrole et le gaz ne diminuent que très faiblement dans le STEPS à peine en dessous de la moyenne récente de 825 milliards USD et augmentent même dans le CPS, pour atteindre 890 milliards afin de répondre à une demande plus forte.

La répartition géographique des investissements suscite également des inquiétudes. Les plus grands déficits concernent les économies émergentes et en développement hors Chine. Ces pays, notamment l’Inde et l’Indonésie, sont pourtant au cœur de la croissance de la demande mondiale d’ici 2035 (et au‑delà). Le principal frein tient à la capacité de financer des infrastructures énergétiques essentielles. L’Afrique illustre ce problème, avec des investissements environ 30 % inférieurs aux niveaux récents, alors même que la demande y augmente le plus rapidement. Le facteur clé reste le niveau de risque perçu, qui renchérit fortement les coûts de financement.

Au‑delà des investissements, deux déterminants structurent la transition énergétique : l’intervention publique et le progrès technologique. Côté politiques publiques, l’AIE constate que les avancées restent très éloignées des efforts compatibles avec l’objectif de l’Accord de Paris. Certes, 48 pays ont adopté de nouvelles mesures, allant des normes de performance des véhicules aux incitations financières pour les énergies propres, en passant par de nouveaux objectifs de production décarbonée (Corée, Japon, Indonésie, Vietnam, Union européenne). Plusieurs États comme le Nigeria, le Maroc ou la Malaisie, ont renforcé les exigences d’efficacité de la climatisation. D’autres, tels que le Nigeria ou l’Inde, ont annoncé de nouveaux dispositifs pour soutenir les véhicules électriques. L’Union européenne, pour sa part, a renforcé son marché carbone et ses aides à la décarbonation industrielle.

Mais les signaux positifs s’arrêtent là. Aux États‑Unis, la première économie mondiale, la priorité fédérale est désormais la facilitation de l’exploitation des ressources domestiques en pétrole, gaz et charbon, au détriment des mesures d’efficacité énergétique ou du soutien à l’éolien, au solaire et aux véhicules électriques. Le “One Big Beautiful Bill Act” marque une rupture profonde avec l’Inflation Reduction Act orienté vers les énergies propres. L’absence de leadership international a par ailleurs pesé sur la présentation des Contributions Déterminées au Niveau National (CDN) début 2025 : 95 % des pays n’ont pas respecté la date limite, chiffre ramené à 55 % à l’approche de la COP30 de Belém. Rien de tout cela n’améliore les perspectives du STEPS, encore moins celles du CPS.

En revanche, la dynamique technologique est légèrement plus favorable. Les coûts des technologies propres comparés à ceux des énergies fossiles reculent, après un début de décennie marqué par la hausse des prix des minerais critiques et les perturbations logistiques. L’indice des prix des équipements d’énergie propre de l’AIE a atteint un plus bas historique en 2024, grâce notamment à la forte baisse des coûts des batteries pour véhicules électriques et du solaire photovoltaïque (près de –80 % en dix ans). La diminution des prix des batteries, particulièrement en Chine (–30 % en 2024), mais aussi en Europe et aux États‑Unis, reflète une concurrence intense, des économies d’échelle et la baisse du prix du lithium, du cobalt, du nickel et du graphite. Le solaire a également atteint des prix historiquement bas en 2024 environ 45 % sous les niveaux de 2023 grâce à la chute des coûts des panneaux et à une surcapacité industrielle, surtout en Chine. Cette situation devrait perdurer et maintenir la pression à la baisse. Les éoliennes suivent moins cette tendance, les prix ne reculant que de 2 %, les fabricants privilégiant la restauration de leurs marges.

Ce tableau technologique, plus dynamique dans le STEPS que dans le CPS, renforce l’argument économique en faveur des énergies propres. Il montre que le ralentissement de la transition énergétique tient davantage à l’insuffisance des politiques publiques et au manque d’investissements qu’à la technologie elle‑même.

Dans les deux scénarios, la demande d’énergie augmente au rythme de l’enrichissement des économies émergentes et de la hausse des besoins en services énergétiques. D’ici 2035, elle croît de 8 % dans le STEPS et de 14 % dans le CPS. La quasi‑totalité de cette hausse vient des économies émergentes et en développement (+15 % dans le STEPS, +20 % dans le CPS). Tandis que la demande chinoise atteint un plateau, celle de l’Inde, de l’Asie du Sud‑Est et d’autres économies émergentes accélère nettement.

L’électricité devient le moteur central de la croissance de la demande énergétique, portée par l’industrie avancée, les services à forte valeur ajoutée, les véhicules électriques, le numérique et l’IA. Sa demande augmente deux fois plus vite que la demande énergétique totale. Dans les deux scénarios, elle est près de 40 % plus élevée en 2035 qu’aujourd’hui. Mais l’électrification des usages, transports et chauffage progresse plus rapidement dans le STEPS, soutenue par davantage d’efficacité énergétique. Dans le CPS, une part plus élevée de la demande reste satisfaite par les combustibles fossiles. La production électrique renouvelable progresse également plus vite dans le STEPS, pour atteindre 55 % en 2035 (contre environ 30 % aujourd’hui), alors que le CPS pâtit d’un manque de soutien public et de contraintes réseau. Dans le STEPS, la progression des renouvelables permet de réduire la demande de charbon pour la production électrique dès avant 2035 ; dans le CPS, ce recul est plus tardif. Les transports routiers sont le principal déterminant de la demande mondiale de pétrole (45 %), ce qui rend l’électrification du parc automobile cruciale. Dans le STEPS, la part des véhicules électriques dans les ventes double d’ici 2030 et atteint 50 % en 2050. Dans le CPS, les ventes de VE stagnent après 2035 et les véhicules thermiques ne progressent plus que selon leurs tendances historiques. Ainsi, la demande de pétrole baisse dans le STEPS mais continue de croître dans le CPS. La même logique s’applique au gaz naturel : dans le STEPS, les renouvelables freinent la progression des centrales à gaz dans les économies avancées d’Europe et d’Asie, limitant la hausse de la demande à +10 % en 2035 avant un recul. Dans le CPS, où les renouvelables progressent plus lentement, la demande gazière augmente de plus de 15 % d’ici 2035 et continue ensuite de croître.

Alors même que le changement climatique n’est pas suffisamment maîtrisé, la transition vers les énergies renouvelables et l’éloignement progressif des énergies fossiles ralentit, dans le scénario STEPS et plus encore dans le CPS. Cette dynamique a des conséquences importantes pour les pays importateurs d’énergie, qu’ils soient avancés, émergents ou en développement. Les économies émergentes et en développement, au cœur de ce rapport, font particulièrement face à une situation « à double tranchant ». Elles sont souvent plus exposées aux effets du changement climatique sécheresses, précipitations extrêmes, vents violents, vagues de chaleur et disposent d’une capacité d’adaptation plus faible que les économies avancées.

Le changement climatique les frappe donc plus durement. À cela s’ajoute l’impact des évolutions décrites dans la transition énergétique : leurs factures d’importation de combustibles fossiles devraient évoluer défavorablement. En effet, les prix des combustibles resteront élevés plus longtemps, dans le STEPS comme dans le CPS, et de manière encore plus marquée dans ce dernier.

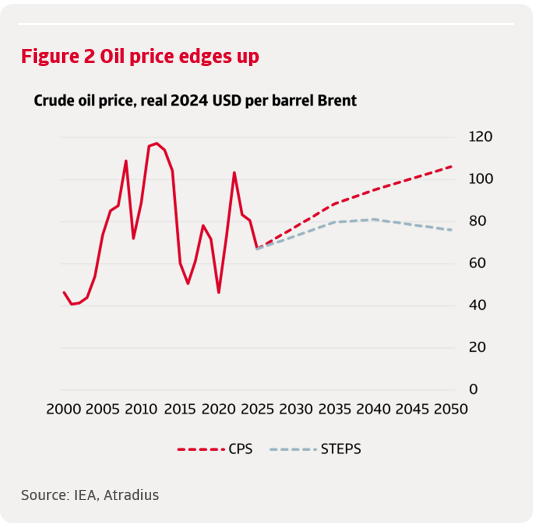

Dans le scénario STEPS, les prix du pétrole augmentent légèrement par rapport à notre perspective de 2025. Le ralentissement de la transition énergétique implique une demande de pétrole plus élevée, nécessitant l’exploitation de gisements plus coûteux. Ces coûts doivent se refléter dans les prix pour éviter un déséquilibre du marché. Les prix atteindraient ainsi environ 80 USD le baril en 2035, avant une détente progressive. Dans le CPS, où la demande de pétrole est encore plus forte, les prix seraient nettement supérieurs, avoisinant 89 USD le baril en 2035, puis poursuivant leur hausse au‑delà de cette date.

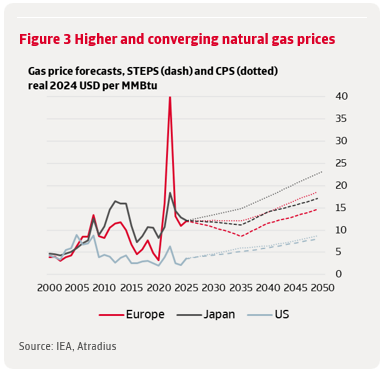

Les prix du gaz naturel suivent une dynamique assez proche, du moins dans le STEPS. L’élément déterminant est l’arrivée sur le marché d’une vaste capacité de GNL, principalement en provenance des États‑Unis, du Qatar et du Canada. Cette offre accrue dépasse temporairement la croissance de la demande, entraînant une baisse des prix en Europe et au Japon, tandis que le prix de référence américain Henry Hub remonte depuis son niveau très bas actuel. Dans le CPS, la demande de gaz est plus forte, ce qui accentue les mouvements de prix : le Henry Hub progresse davantage, et les prix européens et asiatiques se maintiennent légèrement en dessous de leurs niveaux actuels, mais bien au‑dessus de ceux observés dans le STEPS.

Pour évaluer précisément la vulnérabilité des économies importatrices d’énergie face à des prix des combustibles durablement plus élevés tels que prévus dans les trajectoires CPS et STEPS et comprendre comment elles gèrent les risques associés, nous retenons une approche en trois étapes. Premièrement, nous identifions les pays les plus exposés en analysant leur facture nette d’importations énergétiques. Deuxièmement, nous décomposons les facteurs ayant influencé ces factures au cours des quinze dernières années. Troisièmement, nous réalisons une analyse prospective par scénarios afin d’évaluer dans quelle mesure des prix plus élevés pourraient affecter leur résilience économique au cours de la prochaine décennie.

Pour identifier les pays les plus exposés à une hausse des prix de l’énergie à moyen terme, nous retenons comme seuil les économies dont la facture nette d’importation de combustibles fossiles représente au moins 4 % du PIB. Sur la base des données commerciales de la CNUCED pour 2024, 63 pays répondent à ce critère et apparaissent fortement dépendants des importations d’énergie fossile. Cette dépendance constitue une vulnérabilité financière : des coûts d’importation élevés creusent les déficits courants et exercent une pression accrue sur les réserves internationales et les taux de change. De fait, près de 50 de ces pays enregistrent déjà un déficit courant, et pour la moitié d’entre eux ce déficit dépasse 5 % du PIB (voir graphique 3).

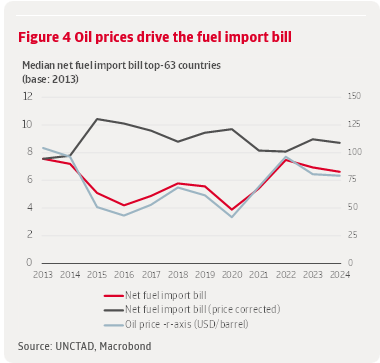

À première vue, il apparaît clairement que les variations du prix du pétrole demeurent le principal moteur des factures d’importation d’énergie et expliquent une grande partie de leur hausse observée depuis 2021. Cette sensibilité aux prix renforce les inquiétudes en cas de réalisation des scénarios les plus pessimistes de l’AIE. Même après correction des effets de prix, les factures nettes restent élevées. Toutefois, on observe depuis 2015 une légère diminution structurelle de la série ajustée des prix, signe que certains pays importateurs progressent dans la réduction de leur dépendance aux combustibles fossiles (voir graphique 4).

Avant d’examiner les leviers spécifiques de cette amélioration structurelle, il est utile d’observer l’évolution du groupe des principaux importateurs. Sa composition a profondément changé : plusieurs pays ont réussi à réduire leur dépendance et à sortir de cette catégorie, tandis que de nouvelles économies fortement consommatrices d’énergie fossile y sont entrées. Parmi les pays qui ont réussi à se désensibiliser figurent plusieurs économies avancées : Estonie, Lituanie, Bulgarie, Slovénie, Malte, Luxembourg, Belgique et République tchèque. À l’inverse, la plupart des nouveaux entrants sont des marchés émergents. Aujourd’hui, Taïwan et la Corée du Sud sont les deux seules économies avancées encore classées parmi les grands importateurs de combustibles fossiles. Cette évolution confirme le lien bien connu entre niveau de développement économique et baisse progressive de la demande en énergie fossile. Les travaux de l’AIE montrent en effet que la demande approche de son point haut dans les économies avancées, tandis qu’elle continue d’augmenter dans les économies émergentes et en développement.

Les éléments ci‑dessus montrent que la baisse de la demande énergétique liée au développement économique joue un rôle central pour réduire la dépendance aux importations de combustibles fossiles. Toutefois, cette évolution n’est pas propre aux économies avancées : plusieurs pays émergents ont eux aussi réussi à diminuer leur facture nette d’importation de combustibles ces dernières années, ce qui signale l’existence de facteurs additionnels. Pour les économies importatrices d’énergie, réduire le besoin en combustibles fossiles par des gains d’efficacité énergétique ou par un recours accru aux énergies bas carbone constitue en effet un levier majeur pour limiter l’exposition à la volatilité des marchés mondiaux.

Afin d’évaluer la contribution respective de l’évolution de la consommation d’énergie et de la composition du mix énergétique à l’amélioration structurelle de l’intensité nette d’importation de combustibles, nous utilisons une méthode de décomposition qui ventile la facture énergétique nette (exprimée en part du PIB) selon ses déterminants. Plutôt que de reproduire les formules présentées en annexe, nous nous concentrons ici sur leur logique. Les trois premiers facteurs décrivent les déterminants fondamentaux de la demande en combustibles fossiles : l’intensité énergétique de l’économie (énergie consommée par unité de PIB réel), la part des énergies fossiles dans le mix énergétique, et le coût des combustibles importés. Le quatrième facteur rattache l’équation au solde commercial en intégrant la part des importations compensée par les exportations.

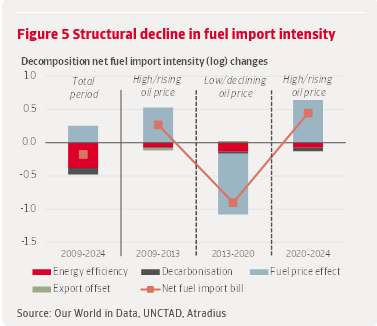

L’ensemble de ces éléments permet d’identifier précisément les moteurs des variations de dépendance énergétique et d’expliquer pourquoi certains pays progressent plus rapidement que d’autres. La décomposition est appliquée à un échantillon restreint d’économies importatrices d’énergie disposant de données complètes sur la période 2009‑2024, incluant des économies avancées et des marchés émergents, les premières étant plus nombreuses (voir liste en annexe). Les résultats sont exprimés en variations logarithmiques, ce qui permet de mesurer des évolutions proportionnelles tout en assurant que la somme des contributions correspond exactement à la variation totale de l’intensité nette d’importation. Pour analyser l’impact des variations du prix du pétrole, la période 2009‑2024 est subdivisée en trois sous‑périodes : deux phases de prix élevés ou en hausse, et une phase de prix bas ou en recul. Les résultats confirment que le prix du pétrole est le principal moteur des fluctuations à court terme (graphique 5). Sur l’ensemble de la période, cependant, les baisses structurelles de l’intensité nette d’importation sont dues aux autres facteurs.

L’efficacité énergétique exerce un effet durable et significatif dans l’ensemble des pays étudiés, et constitue le facteur déterminant dans ceux qui ont enregistré les plus fortes réductions de leur ratio d’importations nettes de combustibles. Le biais d’échantillonnage en faveur des économies avancées peut renforcer cette tendance, mais celle‑ci reflète une dynamique bien réelle. La baisse de la demande énergétique liée au développement économique et aux gains d’efficacité est le principal moteur structurel de la réduction des factures d’importation. Le développement économique s’accompagne en effet d’un glissement vers des activités moins énergivores et de l’adoption de technologies plus performantes. Parallèlement, les gains d’efficacité sont également visibles dans plusieurs économies émergentes. Parce que ces gains se diffusent à l’ensemble du système énergétique, y compris dans les secteurs dont la transition est plus lente (industrie, transport lourd), ils constituent le levier le plus immédiat pour réduire la dépendance aux importations de combustibles fossiles.

À l’inverse, les effets de la décarbonation demeurent limités. Comme les énergies renouvelables sont principalement concentrées dans la production d’électricité, leur impact sur la consommation énergétique totale reste faible dans les pays où le taux d’électrification est encore bas.

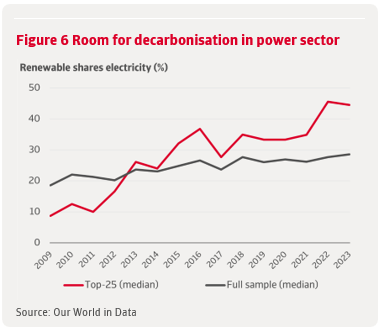

Afin de s’assurer que la sur‑représentation des économies avancées ne biaise pas les résultats, l’analyse a été élargie à un total de 70 pays importateurs de combustibles, dont la grande majorité sont des marchés émergents (voir liste élargie en annexe). Pour cet échantillon plus large, l’évolution de la part des renouvelables dans la production d’électricité est utilisée comme indicateur simplifié de décarbonation lorsque les données sur la part des énergies fossiles dans l’énergie primaire ne sont pas disponibles. Les conclusions restent similaires. L’efficacité énergétique demeure la principale force structurelle à l’origine de la baisse des factures nettes d’importation de combustibles. Sa contribution médiane est légèrement inférieure à celle observée dans l’échantillon plus restreint, mais elle continue de dépasser nettement les autres facteurs. Cela montre que les gains d’efficacité jouent également un rôle déterminant dans les économies émergentes, même si l’ampleur varie selon les pays. Le rôle modeste de la décarbonation ressort clairement dans les données : moins de la moitié des 25 pays ayant le plus réduit leur ratio d’importations nettes enregistrent une progression de la part des renouvelables dans l’électricité supérieure à la médiane, alors que la majorité affichent des gains d’efficacité au‑dessus de la médiane. De plus, les avancées en matière d’électricité renouvelable apparaîtraient encore plus limitées si elles étaient replacées dans l’ensemble de la demande énergétique. La raison en est simple : la baisse de la demande en combustibles fossiles dépend étroitement du taux d’électrification, qui reste globalement faible.

Un exemple simplifié, basé sur les progrès récents les plus marqués, illustre ce point. Avec un taux d’électrification mondial moyen de 21 %, faire passer la part des renouvelables dans l’électricité de 10 % à 45 % soit environ la médiane des 25 pays ayant le plus verdir leur production électrique, ne réduit la part des énergies fossiles dans l’énergie totale que de 97,9 % à 90,6 %. Cela correspond à une variation logarithmique de - 0,078, nettement inférieure à l’effet médian lié à l’efficacité énergétique (- 0,19) et à l’effet prix (+0,27) dans notre échantillon élargi de 70 pays. Tant que l’électricité représente une part limitée de la consommation finale d’énergie, même une forte croissance des renouvelables se traduira par une baisse modérée de la demande en combustibles fossiles, et donc par une réduction limitée des importations. Pour égaler l’effet médian de l’efficacité énergétique dans cet exemple, le taux d’électrification devrait doubler, passant de 21 % à environ 43 %, tout en intégrant la même progression de la part des renouvelables dans l’électricité que celle utilisée ci‑dessus. Il s’agit d’un ajustement considérable. En revanche, une fois que l’électricité et les énergies propres occupent une place plus importante dans le système énergétique, des évolutions plus modestes de l’un ou l’autre facteur produisent des réductions beaucoup plus marquées de la demande en combustibles fossiles. Comme la consommation d’énergies fossiles dépend du produit entre le taux d’électrification et la part des renouvelables dans l’électricité, les progrès en matière d’électrification et de renouvelables se renforcent mutuellement.

Même avec un niveau d’électrification encore relativement faible, des progrès restent possibles. Cela tient au fait que le potentiel de développement des énergies renouvelables est considérable, alors même que leur déploiement a été jusqu’ici progressif. Sur l’ensemble de l’échantillon, la part des renouvelables dans la production d’électricité n’a augmenté que d’environ 20 % à 30 % au cours des quinze dernières années (graphique 6), ce qui constitue une autre raison pour laquelle la décarbonation a jusqu’à présent, exercé un impact limité sur les importations de combustibles.

Bien que les marges de progression soient importantes, plusieurs obstacles connus continuent de freiner de nombreux pays : manque d’accès au financement dans les économies émergentes, cadres réglementaires moins favorables au développement des renouvelables, ou encore difficultés d’exécution déjà évoquées. Tout aussi essentiel, le rythme d’électrification doit s’accélérer, tant dans les pays émergents que dans les économies avancées. Par ailleurs, alors que selon la Banque mondiale la plupart des politiques se concentrent encore sur le secteur électrique, davantage d’attention devrait être portée au transport lourd, à l’industrie, au chauffage et à la climatisation.

Après avoir établi que la dynamique des prix de l’énergie et l’évolution de la demande, davantage que le développement national des énergies renouvelables constituent les principaux déterminants de la facture nette d’importation de combustibles. Nous adoptons une perspective prospective afin d’évaluer l’évolution de ces factures à moyen terme dans les différents scénarios de l’AIE. Nous utilisons les trajectoires de prix du pétrole et du gaz issues des scénarios CPS et STEPS de l’AIE comme inputs pour nos propres travaux de scénarisation, réalisés avec le modèle macroéconomique mondial d’Oxford Economics. Comme le modèle ne fournit pas directement les factures d’importation d’énergie, nous utilisons le solde du compte courant comme indicateur macroéconomique pertinent.

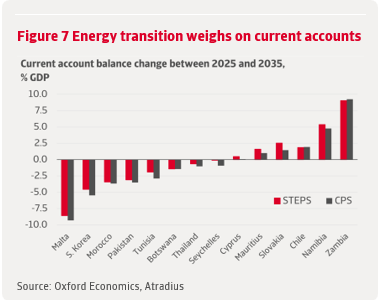

Parmi les 14 pays importateurs d’énergie couverts par le modèle, un peu plus de la moitié enregistrent une dégradation de leur solde courant d’ici 2035, horizon final des prévisions (graphique 7). Cette dégradation est légèrement plus marquée dans le scénario CPS, ce qui reflète les trajectoires de prix du pétrole et du gaz plus élevées anticipées dans ce scénario par rapport à STEPS. En outre, le scénario CPS repose également sur des gains futurs d’efficacité énergétique plus faibles, ce qui accentue l’impact négatif sur les factures d’importation d’énergie et, par conséquent, sur les soldes courants.

Cependant, pour ce groupe de pays, l’impact global reste atténué. Plusieurs économies semblent en effet capables de compenser partiellement la hausse de leur facture d’importation d’énergie grâce à l’amélioration d’autres composantes de leur compte courant, comme une progression des exportations ou une baisse des importations hors énergie. D’autres pays comme la Thaïlande, Malte ou la Corée du Sud disposent déjà d’un excédent courant en 2025, ce qui contribue à absorber le choc. Mais même si cet échantillon restreint comporte quelques cas favorables, plusieurs économies affichant déjà un déficit courant subissent la dégradation attendue dans un contexte de hausse des prix de l’énergie. Le déficit de la Tunisie se creuse ainsi de 2,1 % du PIB en 2025 à 5,1 % en 2035, tandis que celui du Maroc passe de 1,9 % à 5,6 % du PIB. Ces ordres de grandeur sont globalement cohérents avec ce que suggère la trajectoire des prix de l’énergie du scénario CPS pour un pays affichant une facture nette d’importation médiane et n’ayant pas mis en place de mesures d’atténuation.

Bien qu’il paraisse de plus en plus éloigné, le scénario NZE demeure la référence de long terme. Avec un prix du pétrole qui chuterait fortement à 33 dollars le baril, pratiquement aucun pays ne verrait son solde courant se détériorer pour des raisons liées aux importations d’énergie. Toutefois, comme nous l’avions déjà montré dans une précédente analyse, même dans ce scénario optimiste, de nombreux pays importateurs d’énergie continueraient d’afficher des déficits courants persistants en raison d’autres types d’importations, de bases exportatrices trop limitées ou de fragilités macroéconomiques.

Les dernières perspectives de l’AIE signalent un ralentissement de la transition énergétique mondiale et doivent être considérées comme un signal d’alerte, en particulier pour les économies émergentes importatrices d’énergie. Des pics plus tardifs de la demande de pétrole et de gaz, associés à des prix durablement élevés, signifient que ces pays ne peuvent plus compter sur une baisse « naturelle » des prix du pétrole pour atténuer leurs pressions externes. Jusqu’ici, l’efficacité énergétique a été le principal facteur de réduction de l’intensité nette d’importation de combustibles, mais ces gains pourraient s’affaiblir dans des scénarios plus pessimistes comme le CPS.

Cela renforce l’importance d’accélérer le développement des énergies renouvelables domestiques afin de réduire la dépendance aux combustibles importés. Pourtant, les avancées restent limitées. Dans de nombreux pays importateurs d’énergie, la part des renouvelables dans la production d’électricité n’a progressé que lentement, laissant une marge d’amélioration importante. Une accélération nécessitera de lever les obstacles de financement et d’autres contraintes bien identifiées, en particulier dans les économies émergentes.

Dans le même temps, les renouvelables ne peuvent, à elles seules, réduire fortement la demande totale de combustibles fossiles à moyen terme, leur impact restant concentré sur le secteur électrique. Il est donc essentiel d’accorder davantage d’attention à l’électrification de l’industrie, du chauffage et du transport lourd. Or, les trajectoires CPS et STEPS de l’AIE continuent d’anticiper une progression seulement graduelle du taux d’électrification global.

Réduire les vulnérabilités macroéconomiques liées à des factures d’importation d’énergie élevées et volatiles nécessitera donc aussi d’agir au‑delà du système énergétique. Le renforcement des capacités d’exportation, l’amélioration de la compétitivité et la réduction de la dépendance aux importations hors énergie peuvent contribuer à rendre les comptes courants plus résilients face aux variations des prix mondiaux de l’énergie. Ces mesures permettraient également de limiter l’exposition aux chocs pétroliers liés à des événements géopolitiques, comme le récent conflit au Moyen-Orient ou à des perturbations temporaires du système énergétique susceptibles de survenir durant la transition.