Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Début 2025, les États-Unis conservaient l'un des régimes commerciaux les plus ouverts parmi les grandes économies. Le taux tarifaire effectif, mesuré comme le rapport entre les recettes douanières et le total des importations, se situait entre 2 % et 3 %, ce qui correspondait globalement au niveau en vigueur depuis la libéralisation du commerce mondial dans les années 1990. Au cours de l'année 2025, cependant, la politique commerciale américaine a opéré un virage radical vers le protectionnisme, portant les niveaux tarifaires à leur plus haut niveau depuis des générations.

Dans cette note, nous présentons un aperçu de la manière dont les États-Unis ont utilisé les droits de douane comme outil politique depuis le début du second mandat du président Trump, afin de mettre en perspective le paysage tarifaire actuel et ses perspectives. Si ces droits de douane poursuivent de nombreux objectifs supposés, l’un des plus fondamentaux – qui est à l’origine de la guerre commerciale entre les États-Unis et la Chine déclenchée en 2018 – est le rééquilibrage des échanges commerciaux en faveur des États-Unis. La suite de cette note examine l'efficacité des droits de douane à ce jour pour réduire les importations américaines. S'il est encore trop tôt pour observer des changements structurels, nous constatons que le détournement des flux commerciaux et le boom des investissements dans l'IA empêchent pour l'instant tout ajustement significatif.

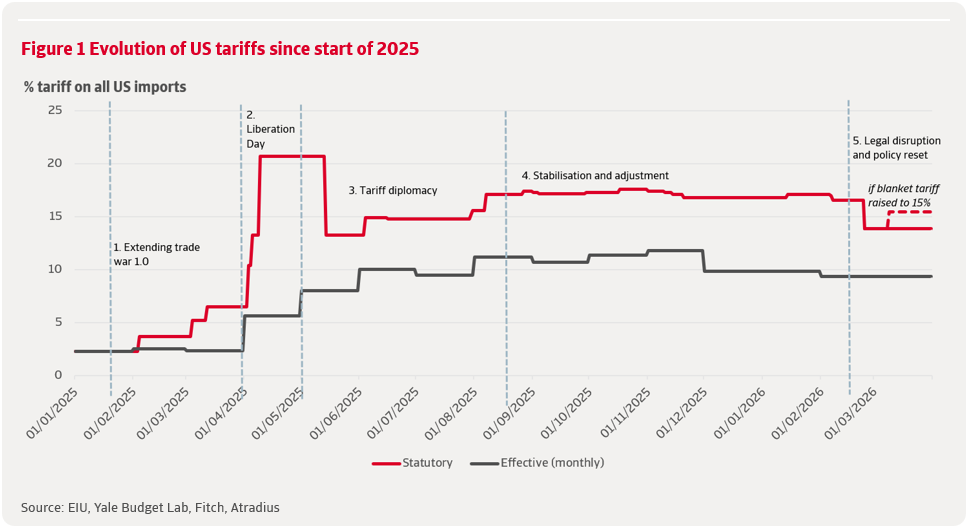

Depuis janvier 2025, la politique tarifaire américaine a connu cinq phases distinctes, reflétant des changements de stratégie et d'impact économique (graphique 1). Les droits de douane légaux désignent les taux annoncés dans les décisions de politique commerciale. En revanche, le taux tarifaire effectif mesuré reflète les droits de douane effectivement acquittés sur l'ensemble des importations, en tenant compte des exemptions, des délais de mise en œuvre et du détournement des flux commerciaux. Cela montre un environnement tarifaire réel plus progressif et plus stable que ne le laissent supposer les annonces politiques.

Phase 1, janvier-mars 2025 : prolongation de la guerre commerciale 1.0

Au départ, l'administration a prolongé le cadre tarifaire mis en place lors du premier mandat de Trump. L'imposition d'un droit de douane de 10 % sur les produits chinois, annoncée le 4 février, a de fait relancé la guerre commerciale entre les États-Unis et la Chine, tandis que le Canada et le Mexique ont également été pris dans la tourmente, avec des droits de douane justifiés par des arguments de sécurité aux frontières, de lutte contre le fentanyl et de gestion des migrations. Les droits de douane sectoriels existants, notamment sur l'acier et l'aluminium, ont été étendus. Il s'agissait d'une escalade ciblée : bien que le taux légal ait dépassé 6 % à la mi-mars, le taux effectif est resté proche de 3 %.

Phase 2, avril 2025 : Jour de la Libération et escalade systémique

Le 2 avril 2025, jour de la « Libération », les États-Unis ont annoncé la plus forte hausse des droits de douane de l'histoire moderne. Les pouvoirs d'urgence prévus par la loi sur les pouvoirs économiques d'urgence internationaux (IEEPA) ont été utilisés pour instaurer un droit de douane universel de 10 % et des taux réciproques pouvant atteindre 50 % sur certains pays excédentaires, parallèlement à de nouvelles mesures sectorielles spécifiques concernant les automobiles et les pièces détachées. Les niveaux des droits de douane ont retrouvé des sommets qui n'avaient plus été atteints depuis les années 1930, déclenchant des mesures de rétorsion de la part des partenaires commerciaux, une volatilité des marchés et des inquiétudes concernant les chaînes d'approvisionnement et l'inflation.

Phase 3, mai-août 2025 : diplomatie tarifaire

Les pressions du marché ont conduit à un recul partiel. Les droits de douane réciproques supérieurs à 10 % ont été suspendus pour la plupart des pays, tandis que les États-Unis négociaient des accords avec l'Union européenne, le Royaume-Uni, le Japon et l'Inde. Les États-Unis et la Chine ont également conclu une trêve en mai. Les pays n'ayant pas conclu d'accord ont été soumis à de nouveaux droits de douane en août, ce qui a porté le taux légal à 17,1 % et le taux effectif à 11,2 %.

Phase 4 : fin 2025-début 2026 : stabilisation et ajustement

Au terme d'une phase de négociations intenses, la politique commerciale américaine est entrée dans une période de relative stabilité. L'administration a continué à utiliser les droits de douane, ou la menace de les appliquer, comme levier politique, mais le taux effectif des droits de douane est resté relativement stable. Au cours de cette phase, l'administration a de plus en plus recouru à des exemptions ciblées pour les secteurs sensibles tels que l'informatique et les produits alimentaires, dans le but explicite d'alléger la pression sur les prix pour les consommateurs américains. Cela a contribué à une légère baisse du taux effectif des droits de douane, qui est tombé à 10,7 %, les entreprises ayant délocalisé leur production et renégocié leurs relations avec leurs fournisseurs.

Phase 5 : fin février-mars 2026 : bouleversements juridiques et réorientation des politiques

Une décision de la Cour suprême rendue fin février 2026 a invalidé la plupart des droits de douane instaurés à titre d'urgence, soit environ 75 % de l'ensemble des droits de douane américains. Le gouvernement a réagi en instaurant un droit de douane universel temporaire en vertu de l'article 122 de la loi sur le commerce de 1974, remplaçant l'ancien régime tarifaire spécifique à chaque pays par une surtaxe à l'importation uniforme. Si la structure s'est simplifiée, le taux tarifaire légal reste fixé à 13,9 %, soit six fois plus élevé qu'avant le début de l'escalade. Fitch estime que cela n'a fait baisser que légèrement le taux tarifaire effectif, à 9,4 %.

Le régime tarifaire américain complexe mis en place après le « Jour de la libération », qui prévoyait des droits de douane spécifiques à chaque pays, a été remplacé par un régime tarifaire universel temporaire relativement plus simple, en vertu de l'article 122. Le système tarifaire actuel se caractérise par :

Le taux forfaitaire de 10 % est entré en vigueur le 24 février et s'ajoute aux droits de douane existants au titre de la clause de la nation la plus favorisée (NPF) ainsi qu'aux mesures antérieures liées à la guerre commerciale, telles que les droits de douane imposés en vertu de l'article 301 sur les produits chinois. Il prévoit également des exemptions pour les produits provenant du Canada et du Mexique conformes à l'Accord sur l'Économie d'Intégration du Canada, des États-Unis et du Mexique (AEI) ainsi que pour les textiles provenant de la zone couverte par l'Accord de libre-échange entre la République dominicaine et l'Amérique centrale (DR-CAFTA). Les codes de produits d'exception de l'annexe II pour les biens stratégiques, tels que certains minéraux critiques et produits énergétiques, restent également en vigueur.

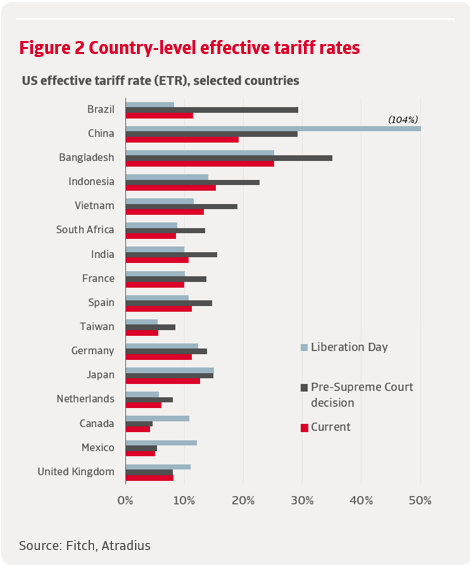

La suppression du régime tarifaire spécifique du « Jour de la libération » a contribué à instaurer des conditions de concurrence plus équitables pour les exportateurs vers les États-Unis. Toutefois, le taux tarifaire effectif varie toujours d’un pays à l’autre en raison de la persistance de droits de douane hérités, de droits NPF et de droits sectoriels. Le graphique 2 présente des aperçus du taux tarifaire effectif pour certaines économies – en fonction de leur part de marché et de l'ampleur relative des changements tarifaires – après le « Liberation Day » (avril 2025), avant la décision de la Cour suprême contre l'IEEPA (début février 2026) et à l'heure actuelle. Les taux tarifaires de la plupart des pays affichent des variations significatives sur une année, en particulier ceux de la Chine, cible commerciale traditionnelle, et du Brésil, pour des raisons politiques.

Les pays qui étaient soumis aux droits de douane les plus élevés dans le cadre du système tarifaire réciproque ont bénéficié des réductions les plus importantes de leur exposition tarifaire. Le taux tarifaire effectif du Brésil est passé de 29,3 % à 11,4 %, tandis que celui de la Chine a baissé de 29,2 % à 19,2 %. D'autres pays asiatiques, tels que le Bangladesh, l'Indonésie et le Vietnam, ont également été parmi les principaux bénéficiaires. Le Bangladesh se distingue toujours par un taux tarifaire élevé par rapport à ses pairs (25,2 %), car il exporte principalement des vêtements et des textiles soumis à des droits de douane NPF élevés.

Pour de nombreux pays, en particulier les alliés des États-Unis, le passage à la section 122 n’a eu qu’un impact limité. Le Canada et le Mexique n'ont constaté que très peu de changements dans les droits de douane applicables à leurs exportations vers les États-Unis, l'exemption prévue par l'USMCA ayant été maintenue. Des pays de l'UE comme l'Allemagne et la France ont connu des réductions mineures, tandis que le taux tarifaire du Royaume-Uni n'a pratiquement pas bougé. Cela s'explique par le fait qu'ils avaient déjà négocié des accords commerciaux qui avaient ramené leurs droits de douane à un niveau proche de la base de référence actuelle. C'est également le cas du Japon et de l'Inde, qui ont eux aussi conclu des accords commerciaux et d'investissement avec les États-Unis pendant la phase de diplomatie tarifaire.

Dans l'ensemble, la nouvelle structure tarifaire est plus simple, mais elle a ravivé une grande incertitude concernant les échanges commerciaux avec les États-Unis. Surtout, elle n'est que temporaire. Elle devrait rester en vigueur pendant 150 jours (jusqu'au 24 juillet environ) – la durée autorisée en vertu de l'article 122, à moins que le Congrès ne la prolonge. De plus, la situation pourrait encore évoluer d'ici là : le président Trump a également menacé de porter le taux de droits de douane forfaitaire de 10 % à 15 %, ce qui ferait passer le taux global des droits de douane de 13,9 % actuellement à 15,1 %.

Washington étudie actuellement la possibilité de recourir à d'autres instruments commerciaux afin de recréer, dans les faits, le régime tarifaire invalidé par la Cour suprême. L'une de ces initiatives porte sur une nouvelle série d'enquêtes menées au titre de l'article 301, axées sur les « surcapacités structurelles et la production » dans divers secteurs manufacturiers tels que l'acier, l'aluminium, l'automobile et l'électronique. Cela concerne 16 économies, dont la Chine, l'Union européenne, le Mexique et plusieurs exportateurs asiatiques. L'administration Trump a immédiatement enchaîné cette annonce avec une autre enquête de grande envergure portant sur 60 économies, dont le Canada, la Chine, l'UE et le Royaume-Uni, concernant leurs politiques commerciales relatives aux biens fabriqués par le recours au travail forcé.

L'incertitude politique et l'accélération des enquêtes ont suscité frustration et inquiétude chez les partenaires commerciaux. L'Union européenne, par exemple, craint que ces mesures unilatérales ne compromettent l'accord commercial conclu en juillet dernier.

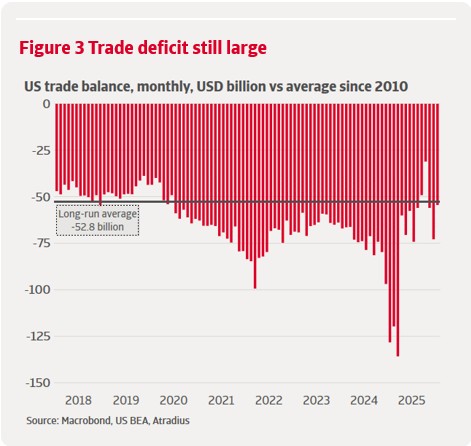

L'escalade brutale, la stabilisation qui a suivi et le récent recadrage juridique de la politique commerciale américaine commencent désormais à se refléter dans les données. Un an après le « Jour de la libération », les droits de douane redessinent clairement les flux commerciaux, mais les résultats s'écartent de l'un des principaux objectifs de l'administration, à savoir la réduction du déficit commercial américain. Plutôt qu'une contraction généralisée des importations, les effets dominants observés jusqu'à présent ont été une anticipation des achats, des répercussions sur les prix et une reconfiguration des partenaires commerciaux.

Malgré la hausse sans précédent des taux de droits de douane effective depuis le début de l'année 2025, le déficit commercial global des États-Unis ne s'est pas réduit de manière durable. Ce déficit a été volatil, reflétant la succession d'annonces et de suspensions de droits de douane décrites ci-dessus, mais rien n'indique vraiment une correction structurelle. Les importations ont fortement augmenté début 2025, les entreprises ayant anticipé de manière agressive leurs livraisons avant l'entrée en vigueur des droits de douane annoncés. Cela a également eu pour effet inverse de réduire les importations au cours des mois suivants, à mesure que les stocks s'épuisaient. En janvier 2026, le déficit commercial global s'élevait à 54,5 milliards de dollars, ce qui correspondait à peu près à sa moyenne à long terme (graphique 3).

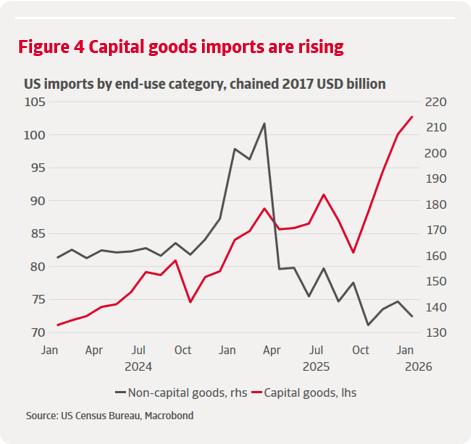

La persistance de la demande intérieure américaine a limité l'impact du renforcement des barrières commerciales sur le volume global des importations. Cela apparaît particulièrement clairement lorsque l'on examine la composition des importations. L'essor des investissements liés à l'IA a soutenu une forte demande d'importations de produits de haute technologie associés à l'IA et aux centres de données, malgré la hausse des prix. Les importations de biens d'équipement – notamment les ordinateurs, les semi-conducteurs et les accessoires – ont connu une forte progression tout au long de l'année. En janvier 2026, les importations de biens d'équipement étaient supérieures de 16 % à la moyenne de 2025, tandis que les importations de biens non capitalisables affichaient une tendance à la baisse après une forte hausse anticipée avant le Jour de la Libération (graphique 4).

Les effets sur les prix ont encore atténué l'impact sur la balance commerciale nominale. La hausse des taux tarifaires effectifs s'est traduite par une augmentation sensible des droits de douane acquittés par les importateurs américains. La Fed de New York estime qu'en 2025, 93 % des coûts liés aux droits de douane ont été absorbés par les importateurs américains plutôt que répercutés sur les exportateurs étrangers. La hausse des prix à l'importation gonfle la valeur nominale des importations même lorsque les volumes diminuent, ce qui limite l'amélioration potentielle du déficit commercial nominal.

Le déficit commercial reste historiquement élevé et volatil, reflétant d’autres tendances sous-jacentes telles que les effets de prix, l’essor des investissements dans l’IA ainsi que l’anticipation des achats. Il est donc trop tôt pour conclure que les droits de douane se sont révélés inefficaces pour réduire le déficit commercial, mais l’expérience observée jusqu’à présent corrobore les résultats de la recherche empirique. Les recherches du FMI estiment que les effets de la hausse des droits de douane sur la balance commerciale sont faibles et insignifiants, tant à court qu'à long terme. L'impact limité à court terme résulte principalement d'effets de prix, tandis que l'impact sur le volume est faible et différé, les entreprises ayant besoin de plusieurs années pour reconfigurer leurs chaînes d'approvisionnement. Une étude de la Réserve fédérale sur les droits de douane de 2018-2019 montre également que les effets sur les quantités importées ne sont apparus qu'après 12 à 18 mois, se concentrant dans les secteurs ciblés et étant largement compensés par la substitution d'autres fournisseurs, ce qui a laissé le déficit global des États-Unis inchangé. Si l'on examine l'évolution du déficit commercial américain dans la figure 3, l'absence de réduction durable renforce l'idée que toute correction structurelle devrait prendre des années avant d'être visible.

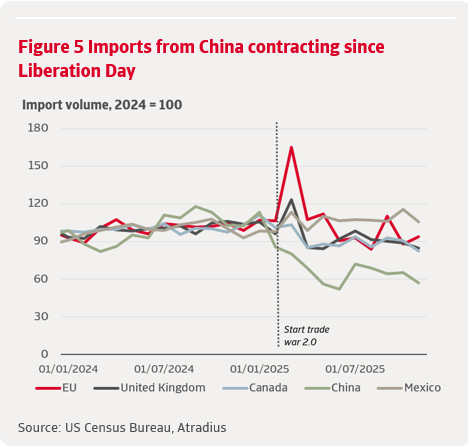

Au niveau bilatéral, les données commerciales reflètent plus clairement les effets du régime tarifaire. Les importations en provenance de Chine ont continué de baisser fortement depuis le Jour de la Libération, accélérant ainsi le découplage amorcé sous la première administration Trump. En revanche, les importations en provenance de la plupart des autres principaux partenaires ont été plus volatiles, mais ont connu une baisse bien moins marquée. Le Mexique se distingue avec des importations désormais supérieures d'environ 5 % à celles de 2024, ce qui reflète les exemptions prévues par l'USMCA et son rôle de base de production alternative clé (graphique 5).

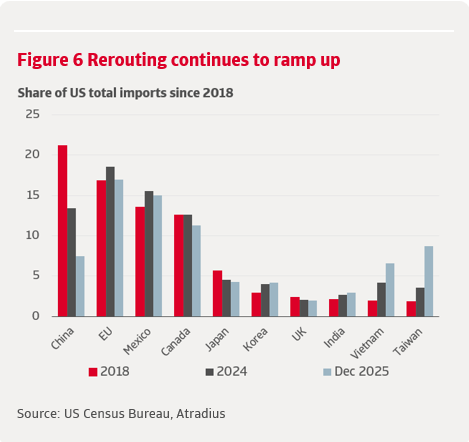

L'ajustement principal a consisté en un détournement des flux commerciaux plutôt qu'en une substitution des importations. Cela correspond aux prévisions, compte tenu de la rigidité des chaînes de valeur mondiales. La reconstitution de réseaux de fournisseurs nationaux représente un investissement majeur qui nécessite des chocs importants et persistants, ce qui fait de la déviation des flux commerciaux la voie la plus facile à court et moyen terme. Alors que les entreprises s’adaptaient à la structure tarifaire à plusieurs niveaux, les chaînes d’approvisionnement ont été réorientées afin de minimiser l’exposition tout en maintenant l’approvisionnement à l’étranger. D’autres économies asiatiques et le Mexique ont gagné des parts de marché aux États-Unis, les exportations chinoises ayant été déplacées ou acheminées via des pays tiers (graphique 6).

Cette tendance reflète la situation observée depuis 2018 et met en évidence une limite majeure de l'extension des droits de douane dans le cadre de la « guerre commerciale 2.0 ». Alors que les échanges directs entre les États-Unis et la Chine ont fortement chuté, l'empreinte mondiale de l'industrie manufacturière chinoise a permis aux exportations de réintégrer indirectement le marché américain, sapant ainsi l'efficacité des droits de douane pour réduire la dépendance globale vis-à-vis des importations. La Chine représentait plus de 20 % des importations américaines en 2018, une part qui avait déjà été ramenée à 13,4 % en 2024. Aujourd’hui, un an après le « Jour de la libération », cette part n’est plus que de 7,5 %, soit une baisse de 6 points de pourcentage. Cette baisse a été plus que compensée par une augmentation de 2,4 points de pourcentage de la part de marché du Vietnam, qui atteint désormais 6,7 %, et de 5,2 points de pourcentage de celle de Taïwan, qui s’élève à 8,8 %.

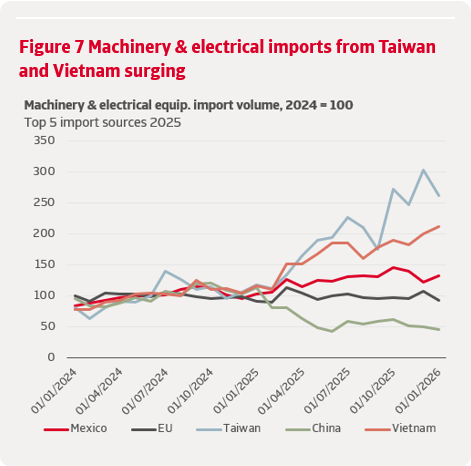

Cette reconfiguration est particulièrement visible dans le secteur des machines et des équipements électriques, qui représente environ un tiers du total des importations américaines. Ce secteur recoupe largement la dynamique des biens d’équipement évoquée plus haut, couvrant les machines industrielles, le matériel informatique destiné à la production et les équipements électriques pour les usines et les infrastructures. Parallèlement, il inclut également des biens non-capitalisables tels que l’électronique grand public, ce qui en fait un trait d’union utile entre la demande d’investissement et les importations de consommation.

Les machines et équipements électriques ont été la principale source de résilience des importations depuis l'escalade de la guerre commerciale, avec des volumes en hausse d'environ 25 % depuis 2024. Les importations en provenance de Chine, qui était auparavant le fournisseur dominant, ont chuté à moins de la moitié de leur niveau de 2024. Ce recul a été plus que compensé par la hausse des importations en provenance d'autres économies asiatiques, notamment de Taïwan, dont les exportations sectorielles vers les États-Unis ont presque triplé, et du Vietnam, où elles ont doublé. Le Mexique s'est imposé comme le premier fournisseur global, ses importations dépassant désormais d'environ 32 % leur niveau de 2024, ce qui reflète à la fois les exemptions tarifaires et le réacheminement des chaînes d'approvisionnement (graphique 7).

Dans l'ensemble, les données indiquent que l'évolution de la politique commerciale américaine depuis l'avènement de Trump 2.0 a redessiné les flux commerciaux sans pour autant entraîner une amélioration durable de la balance commerciale. La hausse des droits de douane a modifié les choix d'approvisionnement, accéléré le découplage avec la Chine et renforcé le détournement des échanges vers d'autres partenaires asiatiques et vers le Mexique, en particulier dans le secteur des machines et des équipements électriques, qui constitue la catégorie d'importations la plus importante et la plus résistante. Les droits de douane étant désormais fixés à un niveau beaucoup plus élevé, les exemptions jouant un rôle croissant et la base juridique du régime actuel restant incertaine, les ajustements à venir devraient plutôt résulter de modifications de la chaîne d'approvisionnement et de la résilience de la demande que d'une réduction durable des importations américaines. Pour les entreprises du monde entier, le caractère non résolu et temporaire du régime tarifaire continue de favoriser des réorientations progressives plutôt que des changements significatifs dans les stratégies de production et d'investissement à long terme.