Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Les défaillances mondiales devraient rester à peu près au même niveau en 2025 qu'en 2024, suivi d'une baisse plus prononcée de 5% d'une année sur l'autre en 2026. Pour environ la moitié des 29 marchés que nous surveillons dans cette étude, les défaillances sont prévues en baisse en 2025. Cela s'inscrit dans le sillage d'une augmentation exceptionnelle des défaillances de 19% en 2024, alors que les entreprises ont été confrontées à des conditions économiques particulièrement défavorables, comme des coûts d'intrants élevés, des taux d'intérêt élevés et la suppression des mesures de soutien gouvernementales favorables pendant la pandémie. Selon notre scénario de base, ces conditions continueront de s'améliorer, car l'inflation reste relativement basse et la politique monétaire se relâche, entraînant une baisse plus prononcée des défaillances en 2026.

Dans notre scénario de base, la guerre commerciale en cours a un impact négatif sur la croissance, mais l'effet sur les défaillances reste limité. En même temps, nous reconnaissons que le scénario de base est entouré d'une grande incertitude due à la guerre commerciale mondiale en cours. Par conséquent, dans la dernière section, nous évaluons l'impact d'une « guerre commerciale totale » sur le chemin des défaillances.

Pour l'économie mondiale, nous prévoyons que la croissance économique atteindra 2,6% en 2025 et 2,8% en 2026. La politique tarifaire douanière américaine incertaine constitue une menace sérieuse pour les prévisions de croissance mondiale, en particulier pour l'Amérique du Nord.

Pour l'économie américaine, nous prévoyons dans notre scénario de base une croissance de 2,0% en 2025, qui, en raison des tarifs douaniers et de l'incertitude politique, a déjà été révisée à la baisse de 0,7 point par rapport au précédent rapport sur les faillites de septembre 2024. Cela devrait être suivi d'une croissance de 2,5% en 2026. En mars, les États-Unis ont imposé un tarif douanier supplémentaire de 10% sur les importations chinoises, portant le total à 30%. Un tarif douanier de 25% sur les importations du Canada et du Mexique a également été mis en place et devrait rester en vigueur jusqu'à la mi-2026, date à laquelle il sera annulé dans le cadre d'un Accord de libre-échange renégocié entre les États-Unis, le Mexique et le Canada (USMCA). Enfin, un tarif douanier de 25% a été imposé sur toutes les importations d'acier et d'aluminium. Plusieurs partenaires commerciaux, dont le Canada, l'UE et la Chine, ont répliqué par des tarifs douaniers sur les importations en provenance des États-Unis. Les partenaires commerciaux les plus proches des États-Unis, le Canada et le Mexique, devraient connaître les plus grandes baisses de croissance du PIB cette année par rapport à d'autres grands marchés.

La zone euro devrait connaître une croissance de 0,9% en 2025. L'Allemagne reste très faible en 2025, car le secteur industriel continue de souffrir notamment en raison des tarifs douaniers américains. En revanche, les pays d'Europe méridionale affichent des chiffres de PIB relativement solides, alimentés par un secteur touristique en expansion, une reprise du marché du travail et des dépenses publiques. La croissance aux Pays-Bas est restreinte en 2025, mais les prévisions n'ont pas changé de manière significative depuis notre précédent rapport, car les chiffres de croissance supérieurs aux attentes au quatrième trimestre 2024 sont compensés par l'impact négatif des tarifs douaniers.

Les principales banques centrales ont répondu à la baisse de l'inflation en engageant un cycle de relâchement de leurs politiques monétaires. La Banque centrale européenne (BCE) a commencé à baisser son taux clé à partir du milieu de 2024, tandis que la Réserve fédérale américaine (Fed) l'a fait à la fin de 2024. Bien que nous anticipions la poursuite de la normalisation des taux d'intérêt, la voie du relâchement monétaire sera un peu plus progressive en raison des effets inflationnistes des tarifs douaniers.

À court terme, les entreprises pourraient être impactées par un accès plus restrictif aux prêts en raison de l'incertitude économique persistante. Les enquêtes sur les conditions de prêt bancaire aux États-Unis et dans la zone euro ont montré un resserrement modéré des critères de prêt au quatrième trimestre 2024. Les principales raisons avancées pour ce resserrement incluent une perspective économique moins favorable ou plus incertaine et une tolérance au risque réduite. En même temps, les effets retardés du relâchement monétaire déjà intervenu offriront un certain répit pour les entreprises.

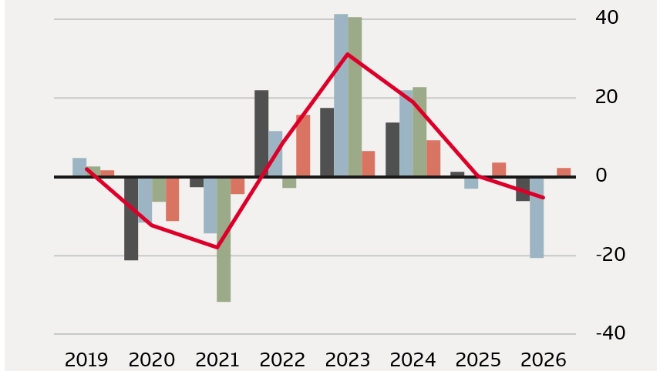

Globalement, les défaillances ont augmenté de 19% d'une année sur l'autre en 2024. Cette hausse a été presque générale, observée dans presque tous les 29 marchés que nous suivons dans ce rapport (figure 1).

La plupart des marchés ont enregistré des hausses élevées, supérieures à 15%, résultant de la combinaison de facteurs tels que le ralentissement de l'activité économique, la pression des coûts élevés des intrants et la persistance des taux d'intérêt élevés. En outre, dans les cas de hausses les plus prononcées des défaillances, il y avait une pression supplémentaire due à la suppression des programmes de soutien gouvernementaux liés au Covid-19.

La plus forte baisse a eu lieu au Danemark, où les défaillances avaient déjà atteint un pic élevé en 2023. De plus, l'économie a performé exceptionnellement bien en 2024, enregistrant une croissance économique robuste. Nous interprétons cela comme un signe de résilience pour les entreprises danoises, qui semblent s'être adaptées aux défis post-Covid. Dans une moindre mesure, les défaillances ont également diminué au Royaume-Uni. Bien que des signaux indiquent que les entreprises subissent des tensions financières et que le niveau des défaillances reste élevé, la tendance à la baisse en 2024 pointe vers une normalisation à partir de niveaux élevés post-Covid. Enfin, l'Afrique du Sud a également enregistré une baisse des défaillances, confirmant la poursuite d'une tendance à la baisse post-pandémique.

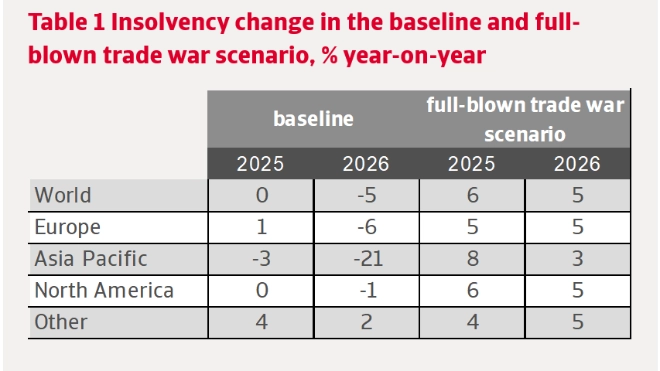

Avec la fin de l'ajustement post-Covid et la poursuite du cycle de relâchement monétaire par les banques centrales, nous prévoyons que les défaillances commenceront à diminuer dans la deuxième moitié de 2025 et continueront en 2026. Les baisses des taux d'intérêt devraient réduire les coûts d'emprunt des entreprises et alléger les contraintes financières. Cependant, l'environnement économique reste difficile et de nouveaux risques défavorables sont à l'horizon, principalement liés aux tensions géopolitiques. Globalement, nous n'attendons pas de changement dans le volume des défaillances en 2025 qui resteront à un niveau élevé. Une baisse de 5% est prévue en 2026.

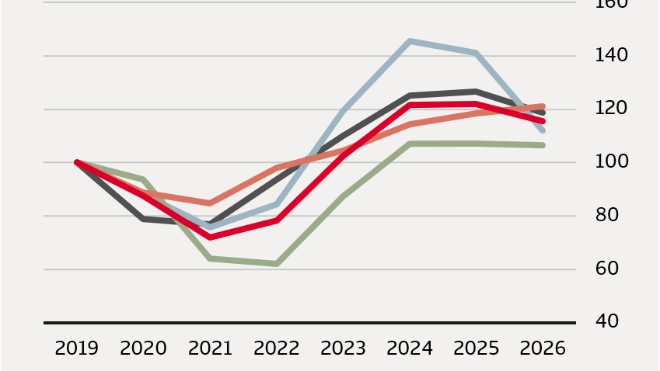

La région Asie-Pacifique a connu la plus forte augmentation en 2023-2024. Les défaillances au Japon et en Corée du Sud sont exceptionnellement élevés en raison de conditions économiques aggravées par la dévaluation de la monnaie et les pénuries de main-d'œuvre. Cependant, en Corée du Sud, le nombre des défaillances a commencé à diminuer dans la deuxième moitié de 2024 et nous prévoyons que cette tendance se poursuivra. Au Japon, les défaillances devraient rester stables en 2025 et baisser en 2026. En Australie, les défaillances se sont stabilisés au début de 2025, mais à un niveau très élevé. Nous attendons qu'ils se normalisent progressivement vers le bas à partir de la deuxième moitié de 2025, car les conditions économiques devraient s'améliorer pour les entreprises en raison de réductions fiscales, d'une inflation plus basse et de taux d'intérêt plus faibles.

Après une forte augmentation des défaillances en Amérique du Nord en 2024, nous prévoyons qu'ils resteront stables en 2025-2026. Les défauts de paiement aux États-Unis ont atteint le niveau d'avant le Covid. Comme les taux d'intérêt ont baissé depuis leur pic, une nouvelle augmentation n'est pas attendue. Au Canada, les entreprises ont connu des niveaux historiquement élevés de défauts de paiement en 2024, mais la tendance s'est inversée récemment. Nous prévoyons que les défaillances se normaliseront cette année et la suivante, dans le sillage du cycle de relâchement monétaire. Cependant, comme l'économie canadienne sera affectée par les tarifs américains, les incidents de non-paiement resteront légèrement au-dessus du niveau de 2019 en 2025 et 2026.

La hausse des défaillances en Europe en 2024 a été plus modérée qu'en Asie ou en Amérique du Nord. La BCE a activement assoupli sa politique monétaire, et nous commençons à voir les effets. Dans la plupart des pays européens, l'augmentation des incidents de non-paiement s'est arrêtée au milieu de 2024. En Allemagne, la hausse des incidents de non-paiement devrait inverser dans la deuxième moitié de 2025, car les prix des intrants devraient se stabiliser. Cependant, cela laissera des niveaux de défaillances persistant à un niveau élevé en 2025, avec une baisse attendue de 16% seulement en 2026. En France, les défaillances ont suivi une dynamique similaire. Nous prévoyons qu'ils augmenteront légèrement de 2% en 2025 pour baisser de 14% en 2026.

En France, les défaillances ont suivi une dynamique similaire à celle observée dans le reste de l'Europe avec une légère augmentation de 2% en 2025, avant une baisse évaluée à 14% en 2026. Cette évolution est liée à la stabilisation progressive des conditions économiques, grâce aux mesures de politique monétaire et au contexte d'inflation plus basse. Cependant, le maintien des tarifs douaniers dans le cadre de la guerre commerciale mondiale pourrait avoir un impact négatif sur les entreprises françaises, particularièrement celles fortement dépendantes des exportations vers les marchés affectés par ces tensions. Globalement, les défaillances restent une préoccupation majeure, suspendues à l’évolution de l’environnement économique mondial. Les entreprises restent confrontées au manque de visibilité face à de nombreuses incertitudes qui ralentissent leur activité et leurs investissements. .

Au Royaume-Uni, après le Brexit et la pandémie, les défaillances ont augmenté et se sont stabilisés à un niveau 40% plus élevé que celui de 2019. Dans les deux prochaines années, une légère augmentation des défaillances est attendue en raison d'une croissance économique modeste. En Irlande, la situation se stabilise après l'augmentation récente. Certains des facteurs responsables de l'augmentation des défaillances persistent, comme les coûts élevés et les contraintes de crédit. Cependant, nous ne voyons pas de raisons structurelles pour que les défaillances restent à un niveau aussi élevé et prévoyons une baisse à partir de la deuxième moitié de 2025, avec une tendance plus prononcée vers le bas en 2026. Nous prévoyons une baisse des défaillances de 5% en 2025, suivie d'une plus forte baisse de 26% en 2026.

En Italie, les défaillances n'ont pas connu d'augmentation significative malgré les taux d'intérêt élevés, grâce à un nouveau cadre réglementaire sur les crises d'entreprise. Nous attendons une augmentation des défauts de paiement de 15% en 2025, suivie d'une stabilisation en 2026.

Aux Pays-Bas, les défaillances ont fortement augmenté en 2024, mais à un niveau légèrement supérieur à celui d'avant le Covid. En 2025, nous prévoyons une légère baisse des défaillances, principalement due à des chiffres de défaillances plus bas que prévu au début de l'année. Cependant, en 2026, nous attendons une augmentation des défauts de paiement en raison de conditions économiques plus faibles. Les Pays-Bas, en tant qu'économie ouverte, sont particulièrement vulnérables aux perturbations commerciales, ce qui a un impact significatif sur l'activité économique.

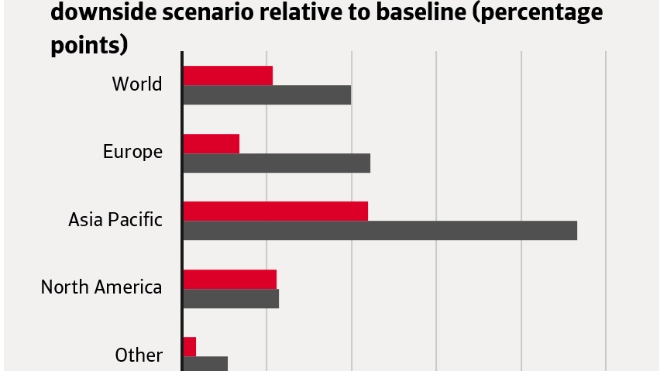

Dans ce scénario, la guerre commerciale entre les États-Unis et ses principaux partenaires entraînerait une croissance mondiale plus faible. En conséquence, la croissance américaine ralentirait à 1,0% en 2025 et à 1,3% en 2026. Nous avons intégré ce scénario dans notre modèle pour calculer une prévision alternative des défaillances. Cela montre à quel point les incidents de non-paiement peuvent s'aggraver face à des difficultés économiques supplémentaires provenant de la guerre commerciale, tout en gardant les mêmes effets pour les autres facteurs défavorables que les entreprises ont rencontrées en 2024.

Au niveau mondial, nous anticipons une croissance des défaillances dans le scénario de guerre commerciale généralisée qui sera de 5 points de pourcentage plus élevée en 2025 et de 10 points de pourcentage plus élevée en 2026. Cela amène la croissance des défaillances mondiaux à 6% en 2025 et à 5% en 2026 dans le scénario de guerre commerciale généralisée. Les révisions à la hausse des défaillances sont principalement dues à la persistance des conditions défavorables et à l'impact réel de la guerre commerciale sur la croissance économique.

La région la plus affectée sera l'Asie-Pacifique, avec une augmentation annuelle des défaillances de 8% en 2025 et de 3% en 2026. Ici, l'effet de la persistance des conditions défavorables domine, car les défaillances étaient déjà à des niveaux très élevés à la fin de 2024 et cela se poursuivra en 2025. Les Australie et le Japon connaîtront des révisions significatives à la hausse de la croissance des défaillances au cours des deux prochaines années.

Pour l'Amérique du Nord, l'effet est également important avec un taux de croissance annuel des défaillances de 6% en 2025 et de 5% en 2026. Aux États-Unis, la croissance des défaillances est de 5 points de pourcentage plus élevée chaque année, aboutissant à une croissance de 7% en 2025 et de 5% en 2026.

L'augmentation vient presque entièrement de l'effet de la guerre commerciale sur la croissance économique, puisque les défaillances étaient proches des niveaux d'avant le Covid à la fin de 2024. Pour le Canada, malgré des révisions significatives à la hausse, nous prévoyons toujours une baisse des défaillances de 16% en 2025, car le pic d'défaillances en 2024 reste plus élevé que le niveau prévu dans le scénario de guerre commerciale généralisée.

Bien que les défaillances restent stables avec une progression limitée en 2025 et une baisse attendue en 2026, les incertitudes économiques persistantes nécessitent une gestion proactive des risques pour absorber les chocs potentiels. Une guerre commerciale généralisée pourrait aggraver ce contexte, tandis que certaines régions en Europe et en Asie-Pacifique montrent des signes de normalisation progressive des défaillances.

Compte tenu de cette évolution qui, les défaillances restent une préoccupation majeure.