Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

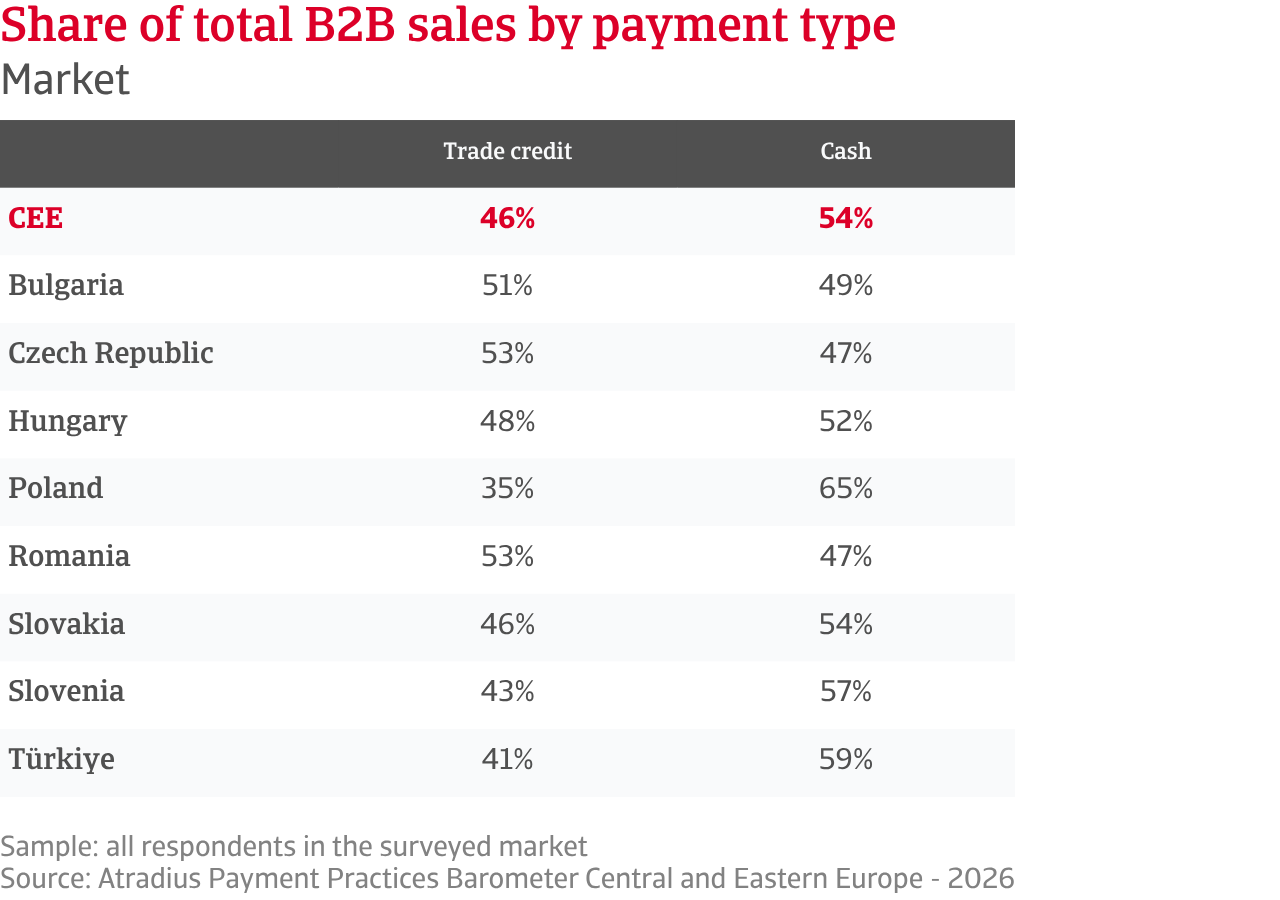

Dans l’ensemble de la région, les entreprises semblent privilégier les paiements comptants dans leurs échanges B2B. Cette tendance traduit une volonté claire de préserver leur liquidité dans un environnement où le risque de paiement demeure élevé. Avec 54 % des transactions réglées au moment de la vente, la sécurité d’encaissement continue de primer sur le recours au crédit interentreprises dans les relations commerciales B2B. Toutefois, 46 % des ventes sont encore réalisées à crédit, confirmant que l’octroi de délais de paiement aux clients professionnels pour l’achat de biens ou de services reste un élément essentiel des échanges interentreprises en Europe centrale et orientale, même si les fournisseurs en encadrent désormais l’usage avec davantage de prudence. Les PME du secteur des services sont les plus enclines à accorder des délais de paiement. La République tchèque et la Roumanie figurent parmi les pays ayant le plus recours au crédit interentreprises dans la région. La Bulgarie et la Hongrie suivent, tandis que la Slovaquie se situe dans la moyenne régionale. À l’inverse, la Slovénie et la Turquie y recourent moins fréquemment, la Pologne affichant le niveau le plus faible.

Malgré cette préférence pour les paiements comptants, le crédit interentreprises progresse. Les entreprises accordent davantage de délais de paiement afin de soutenir leurs ventes et d’accompagner des clients confrontés à des tensions de trésorerie. Cette évolution est particulièrement portée par l’industrie manufacturière et les grandes entreprises, en raison de leur rôle au sein de chaînes d’approvisionnement complexes et du commerce international. Les petites entreprises de services, bien qu’elles dépendent elles-mêmes du crédit interentreprises, restent plus prudentes, leurs marges de manœuvre en trésorerie étant plus limitées. Au niveau national, cette tendance est particulièrement visible en Slovaquie, Turquie et République tchèque, tandis que la Hongrie et la Bulgarie se montrent plus réservées. La Roumanie demeure un utilisateur important du crédit interentreprises, mais les indicateurs suggèrent une approche plus prudente qu’auparavant.

.2026-06-10-14-53-43.png)

La majorité des fournisseurs d’Europe centrale et orientale continuent d’appliquer des délais de paiement courts. Les échéances inférieures à 30 jours à compter de la date de facturation restent la norme dans l’ensemble de la région, les délais plus longs étant accordés de manière ciblée afin de renforcer la compétitivité commerciale. Même lorsqu’elles accordent des délais de paiement, les entreprises veillent à préserver des encaissements rapides et sécurisés. Les entreprises de taille intermédiaire et les grandes sociétés tendent à faire preuve de davantage de flexibilité, soutenues par une légère amélioration des comportements de paiement de leurs clients professionnels. Les petites entreprises, en particulier dans le secteur des services, restent plus prudentes, disposant de capacités plus limitées pour absorber les chocs financiers. La Turquie se distingue par les délais de paiement les plus souples, tout en enregistrant la plus forte proportion d’entreprises déclarant une dégradation du comportement de paiement de leurs clients. La Roumanie présente une situation similaire, bien que les délais y soient plus courts, ce qui laisse entendre que des politiques de crédit strictes ne suffisent pas à elles seules à protéger les fournisseurs. Dans le reste de la région, le comportement de paiement des entreprises montre des signes d’amélioration limités, mais demeure contrasté. Cette situation explique pourquoi la plupart des entreprises continuent de privilégier des cycles d’encaissement courts, notamment en Bulgarie, tandis que la Hongrie reste le marché le plus prudent.

.2026-06-09-16-04-04.png)

Dans ce contexte, les retards de paiement restent très répandus. Environ 83 % des fournisseurs d’Europe centrale et orientale signalent des paiements en retard, et près d’un tiers des factures arrivent à échéance sans être réglées dans les délais. Les conséquences sur le besoin en fonds de roulement sont importantes, contraignant les entreprises à puiser dans leur trésorerie disponible ou à recourir à des financements externes. Les entreprises industrielles et les sociétés de taille intermédiaire sont les plus touchées. Les entreprises de services semblent, en revanche, moins exposées, probablement grâce à des cycles d’encaissement plus rapides et à des montants de transaction plus faibles.

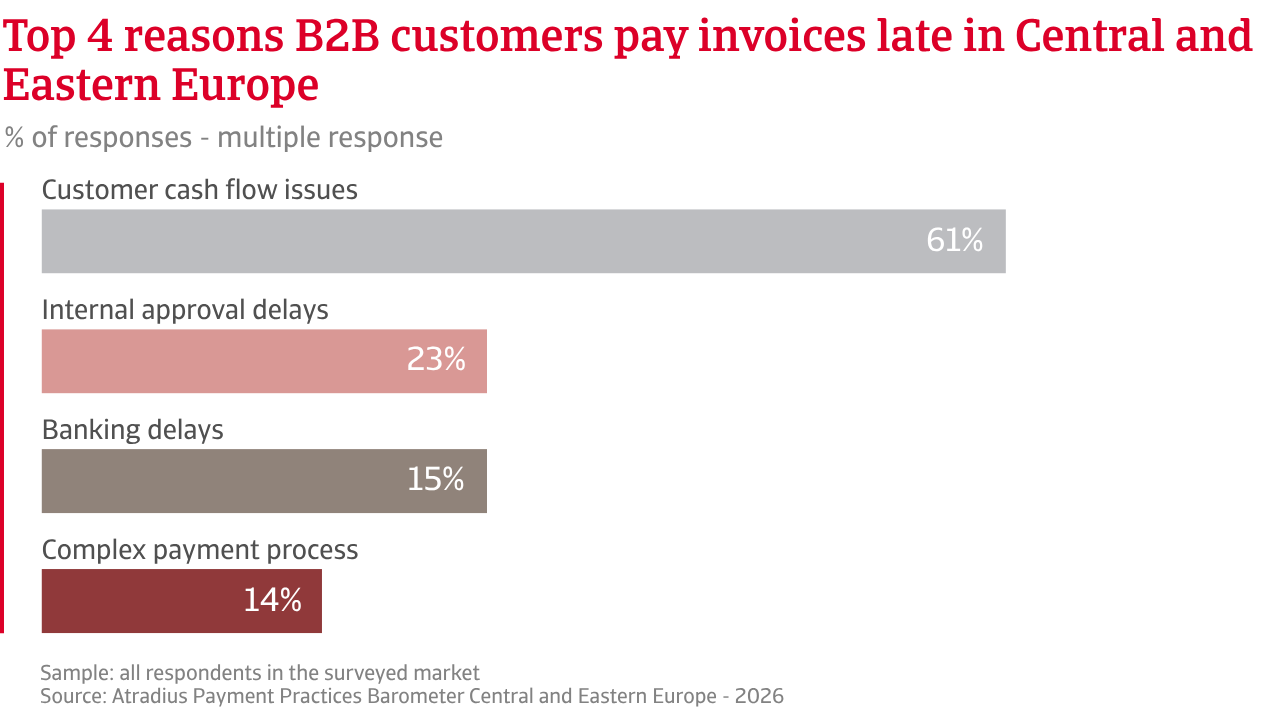

Les retards de paiement sont particulièrement marqués en Turquie et en Slovaquie, suivies de la Slovénie et de la Roumanie. À l’inverse, la Hongrie enregistre les niveaux les plus faibles de retard de paiement. Les causes de ces retards sont clairement identifiées. Environ six entreprises sur dix citent les tensions de trésorerie de leurs clients comme principal facteur, notamment parmi les grands groupes industriels ainsi que les entreprises de Turquie et de Bulgarie. Des facteurs opérationnels entrent également en jeu. Environ une entreprise sur quatre attribue ces retards aux procédures bancaires et administratives, en particulier en Roumanie et en République tchèque..

L’analyse des délais de paiement, mesurée à travers le DSO ou délai moyen de paiement clients, montre qu’une part croissante des règlements intervient avec retard. Cette situation augmente le volume de créances immobilisées dans le poste clients et réduit les ressources disponibles pour financer l’activité. Elle accroît également les tensions financières auxquelles les entreprises sont confrontées ainsi que le risque d’impayés. De plus en plus d’entreprises d’Europe centrale et orientale déclarent une hausse des créances passées en pertes plutôt qu’une baisse, signe qu’une partie de ces retards se transforme désormais en pertes effectives. L’ancienneté des créances demeure le principal facteur déclencheur de ces pertes, confirmant que les retards prolongés constituent l’un des principaux moteurs de dégradation du risque client. Les données montrent que les entreprises de taille intermédiaire et les grandes entreprises, notamment dans l’industrie et le commerce, ainsi que les sociétés situées en Turquie, en Roumanie et en Slovaquie, sont les plus touchées.

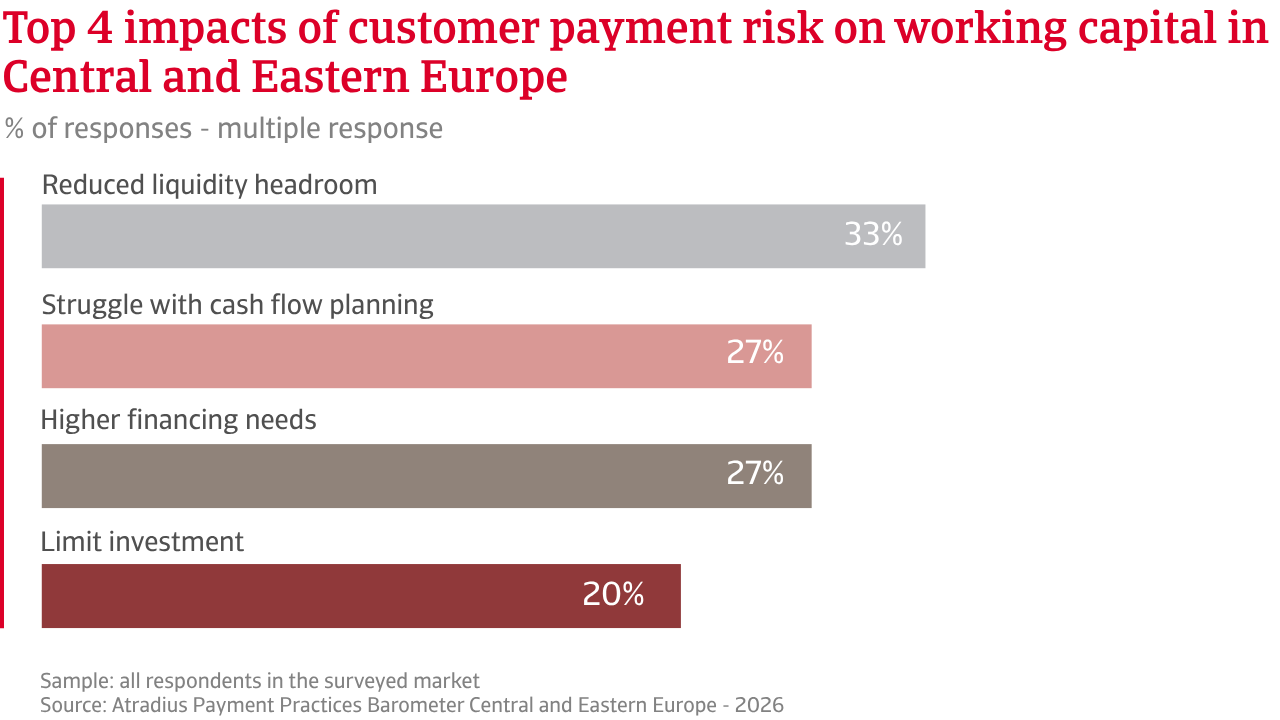

L’impact sur l’activité est à la fois direct et généralisé. Les retards de paiement pèsent sur la liquidité des entreprises, rendant plus difficile la planification et la gestion de leur trésorerie. Cette pression est particulièrement marquée parmi les PME du secteur des services et les entreprises turques. Parallèlement, le recours à des financements externes progresse, notamment parmi les PME industrielles et les entreprises slovaques. La diminution des disponibilités de trésorerie limite également les opérations courantes, en particulier pour les petites entreprises et les sociétés slovènes.

Pour atténuer l’impact du risque de paiement client sur leur activité, les entreprises d’Europe centrale et orientale adaptent leurs stratégies. La majorité d’entre elles cherchent à réduire leur exposition en privilégiant les paiements comptants ou en demandant des acomptes, notamment dans le commerce et en Turquie. Presque aussi fréquemment, les entreprises déclarent constituer des réserves internes afin d’absorber d’éventuelles pertes. Cette pratique est particulièrement répandue parmi les PME industrielles et les entreprises slovaques. En revanche, les outils plus structurés de gestion du risque restent encore sous-utilisés. L’assurance-crédit et les solutions équivalentes demeurent relativement peu répandues, même si leur adoption est plus élevée parmi les entreprises de taille intermédiaire du secteur du commerce et les entreprises slovènes, qui les utilisent pour surveiller les risques et agir de manière préventive.

Dans l’ensemble, les résultats mettent en évidence une montée des tensions financières et une pression croissante sur la liquidité des entreprises dans la région, une situation qui devient une préoccupation majeure pour les sociétés accordant des délais de paiement à leurs clients professionnels.

Environ 83 % des fournisseurs d'Europe centrale et orientale font état de retards de paiement, près d'un tiers des factures étant en souffrance. L'impact sur le fonds de roulement est considérable, ce qui oblige les entreprises à puiser dans leurs réserves ou à recourir à des financements externes.

À l’horizon des douze prochains mois, les perspectives concernant les comportements de paiement B2B en Europe centrale et orientale ne laissent pas entrevoir d’amélioration significative par rapport aux difficultés actuelles. Cette situation s’explique par un environnement économique marqué par une croissance inégale, des pressions durables sur les coûts, des conditions de financement plus restrictives et un contexte mondial toujours incertain. Ensemble, ces facteurs continuent de peser sur la confiance des entreprises et limitent les perspectives d’amélioration du comportement de paiement des clients.

Les écarts de perception entre secteurs et marchés demeurent importants. Les entreprises industrielles, les sociétés de services ainsi que les petites structures affichent un optimisme légèrement supérieur. Cette tendance peut s’expliquer par une plus forte dépendance à la demande intérieure et, dans certains cas, par une plus grande capacité d’adaptation à l’évolution des conditions économiques. À l’inverse, les entreprises du commerce se distinguent par une vision plus pessimiste. Leur exposition à la volatilité de la demande reste élevée, tandis que les cycles de stocks et les incertitudes liées aux chaînes d’approvisionnement continuent d’alimenter la prudence. Les entreprises de taille intermédiaire et les grandes sociétés se montrent également plus réservées dans leurs anticipations, probablement en raison d’une exposition plus large aux chaînes d’approvisionnement et à des portefeuilles clients plus diversifiés. Selon les pays, la situation reste contrastée. La Slovénie, la Turquie, la Bulgarie et la Slovaquie affichent davantage de confiance, portée par les conditions économiques locales ou par certains signes de stabilisation récente. ÀÀ l’inverse, la Hongrie se distingue par des perspectives plus dégradées, reflétant des difficultés économiques persistantes. La République tchèque et la Roumanie occupent une position intermédiaire, avec des perspectives plus équilibrées, mais toujours marquées par l’incertitude. Ces différences illustrent l’influence persistante des contextes économiques nationaux sur les comportements de paiement, en complément des tendances observées à l’échelle régionale.

Le risque de défaillance d’entreprise apparaît désormais comme une préoccupation croissante dans l’ensemble de la région. Environ 36 % des entreprises estiment que le niveau des défaillances restera durablement élevé, tandis qu’une proportion encore plus importante anticipe une nouvelle hausse dans les mois à venir. Les autres répondants se déclarent incertains quant à l’évolution de la situation. L’industrie et le commerce affichent les niveaux d’inquiétude les plus élevés, avec plus d’une entreprise sur deux s’attendant à une augmentation des défaillances. Cette situation reflète leur exposition à une demande plus faible, à une pression accrue sur les marges et à des cycles de conversion de trésorerie plus longs. À l’inverse, le secteur des services présente une vision plus équilibrée, avec une part moins importante d’entreprises anticipant une aggravation de la situation, probablement grâce à des cycles d’encaissement plus rapides et à des relations clients plus étroites.

Les différences selon la taille des entreprises sont moins marquées, même si les entreprises de taille intermédiaire et les grandes sociétés expriment un niveau de préoccupation légèrement supérieur, en cohérence avec leur profil de risque et leur exposition plus étendue. Selon les pays, les perceptions demeurent hétérogènes. Les entreprises de Slovénie, de Slovaquie et de Turquie font état d’inquiétudes plus prononcées, tandis que les perceptions en République tchèque et en Hongrie apparaissent plus mesurées. Dans l’ensemble, le risque de défaillance d’entreprise devient une préoccupation majeure en Europe centrale et orientale, confirmant l’attitude prudente adoptée par les entreprises face au crédit interentreprises et au risque de paiement.

Lorsqu’elles sont interrogées sur les principaux risques susceptibles de perturber les comportements de paiement B2B dans les mois à venir, les entreprises citent de manière récurrente les pressions macroéconomiques. Les inquiétudes liées au ralentissement économique et à la hausse des coûts dominent, quels que soient les secteurs, la taille des entreprises ou les pays concernés. Ces facteurs affectent directement la capacité des clients à honorer leurs paiements ainsi que la volonté des entreprises d'accorder des délais de paiement. L’incertitude géopolitique ajoute un niveau de risque supplémentaire, en raison des perturbations des échanges commerciaux, de la hausse des coûts de l’énergie et de l’instabilité des chaînes d’approvisionnement. Son impact varie toutefois d’un pays à l’autre au sein de la région.

Les entreprises de l’industrie, de la construction et des services se montrent particulièrement préoccupées par la situation économique nationale, tandis que les acteurs du commerce accordent davantage d’attention aux évolutions géopolitiques, compte tenu de leur dépendance aux échanges internationaux et aux chaînes d’approvisionnement. Les PME ressentent plus fortement les pressions pesant sur la demande, tandis que les grandes entreprises affichent une perception plus large des risques. Selon les pays, la Pologne et la Slovénie expriment les préoccupations les plus marquées concernant les perspectives économiques. En Hongrie, en Slovaquie et en République tchèque, les inquiétudes portent davantage sur les pressions liées aux coûts. En Turquie, les préoccupations sont élevées dans l’ensemble des catégories de risque, témoignant d’un environnement économique plus complexe.

Dans l’ensemble, les perspectives concernant les comportements de paiement B2B en Europe centrale et orientale demeurent préoccupantes. Les incertitudes entourant l’évolution des paiements se conjuguent à un risque élevé de défaillance d’entreprise et à des pressions macroéconomiques persistantes. Cette situation indique que les vulnérabilités restent présentes et que les entreprises se préparent à une période prolongée de tensions sur la liquidité, tout en maintenant une attention particulière à la gestion de la trésorerie et à la maîtrise du risque de paiement.

Pour consulter l’intégralité des résultats de l’enquête 2026 pour l’Europe centrale et orientale, téléchargez le rapport régional ainsi que l’annexe statistique disponibles dans la section des documents associés ci-dessous.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !