Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

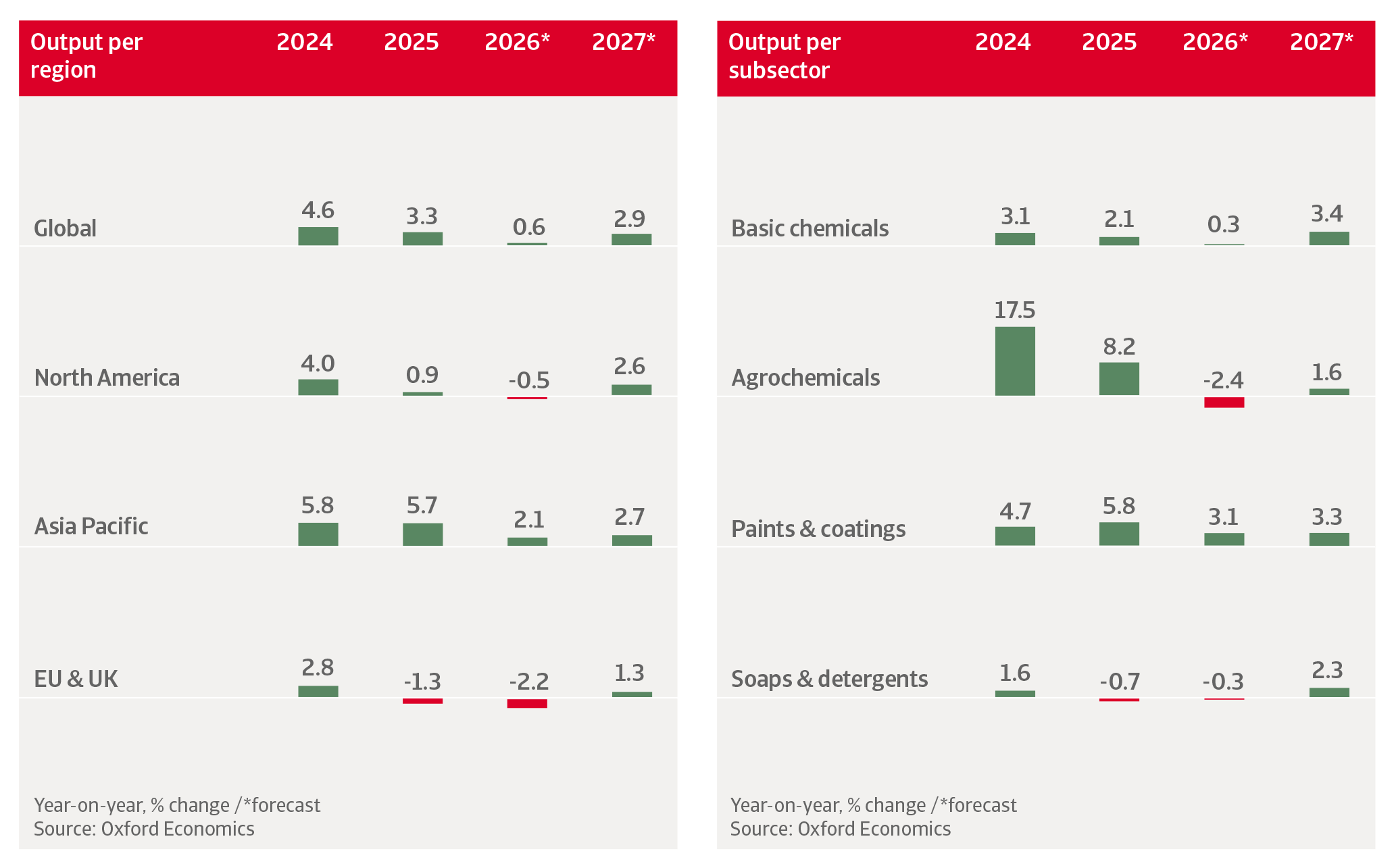

Dans l’hypothèse d’un conflit de courte durée et d’une réouverture progressive du détroit d’Ormuz à partir de mai, nous anticipons, sur la base des analyses d’Oxford Economics, une hausse de la production chimique mondiale de 0,6 % en 2026, soit un niveau inférieur de 1,6 point de pourcentage aux anticipations d’avant-guerre.

Dans un scénario défavorable marqué par un conflit prolongé et une fermeture du détroit jusqu’en septembre, la production chimique mondiale reculerait de 1,7 %, avec une accentuation de la contraction dans la zone euro à 4,3 %. En raison de sa forte exposition au choc d’approvisionnement en provenance du Golfe, la production chimique asiatique se contracterait de 0,6 % en 2026.

Les entreprises du secteur chimique font face à une nouvelle incertitude liée aux droits de douane et aux risques juridiques. Une préoccupation majeure demeure le possible redéploiement de produits chinois, initialement destinés au marché américain, vers d’autres zones, en particulier l’Europe. Ce phénomène pourrait entraîner un afflux de produits chinois à bas coût, exerçant une pression sur la demande de produits fabriqués localement.

L’industrie chimique se caractérise par une concurrence intense et un mouvement de consolidation constant. Les grands acteurs bénéficient généralement d’économies d’échelle et de ressources plus importantes pour investir dans la recherche et développement, l’innovation et le marketing. Cette configuration peut fragiliser les entreprises de plus petite taille, confrontées à des difficultés pour rester compétitives.

Nous anticipons un recul modéré de la production du secteur chimique américain de 0,5 % en 2026. La production globale est pénalisée par le segment des savons, cires et détergents, dont l’activité devrait reculer de près de 3 %.

La progression de 1,4 % de la production industrielle américaine devrait soutenir la demande de produits chimiques de la part des industriels. Toutefois, des risques baissiers subsistent : la production automobile, secteur client clé, devrait se contracter de 2,5 % cette année. Un ralentissement à court terme de la consommation des ménages, l’incertitude liée au conflit dans le Golfe et l’évolution des droits de douane pourraient également peser sur la demande.

En revanche, le secteur chimique américain est relativement protégé contre les chocs sur les prix mondiaux de l’énergie. Les investissements importants réalisés depuis une décennie dans les projets liés au gaz de schiste ont permis une plus grande stabilité des prix du gaz. Cette situation confère aux producteurs américains un avantage en termes de compétitivité des coûts par rapport à leurs homologues européens et asiatiques.

Nous anticipons un rebond de la production chimique américaine de 2,5 % en 2027, soutenu par une croissance économique solide de 2,7 %. La politique budgétaire expansionniste de l’administration américaine stimule la consommation des ménages et l’investissement des entreprises, renforçant la demande de biens manufacturés et de produits chimiques.

Après de fortes hausses en 2024 et 2025, la croissance de la production chimique chinoise devrait ralentir à 2,7 % en 2026, puis à 3,0 % en 2027. Jusqu’à présent, l’économie et l’industrie chinoises ont fait preuve d’une relative résilience face aux tensions mondiales sur l’énergie.

Cette résilience n’exclut toutefois pas une sensibilité à l’affaiblissement de la demande extérieure et au durcissement des conditions financières internationales. Ces facteurs pèseront sur la demande d’exportations chinoises, y compris dans le secteur chimique.

Compte tenu de la situation de surabondance sur le marché immobilier, les volumes de construction devraient rester faibles, réduisant la demande de produits chimiques provenant d’un secteur aval clé. La Chine est confrontée à d’importantes surcapacités, ce qui pèse sur les marges de nombreux producteurs chimiques.

Dans les comparaisons internationales, la production chimique chinoise demeure compétitive en termes de prix, ce qui soutient les exportations. Le secteur constitue une priorité stratégique pour les autorités chinoises et nous anticipons un maintien du soutien budgétaire afin de compenser d’éventuelles pertes commerciales.

Nous anticipons une contraction de la production chimique japonaise de 4,8 % en 2026, suivie d’un nouveau recul de 0,7 % en 2027. Les producteurs japonais dépendent fortement des approvisionnements pétroliers du Moyen‑Orient, qui représentent environ 95 % de leurs importations de pétrole. Certaines entreprises ont déjà commencé à réduire leur production en raison de la baisse des volumes de matières premières disponibles.

La demande en provenance de secteurs clients clés, tels que l’automobile et la construction, reste atone. Par ailleurs, les droits de douane américains et les surcapacités pèsent sur les perspectives de croissance.

Les producteurs japonais de chimie de base subissent une pression concurrentielle croissante de la part de leurs homologues chinois et américains, bénéficiant de coûts de production plus faibles. La persistance des surcapacités en Chine constitue un défi majeur pour le secteur et contraint les producteurs japonais à rationaliser leur outil de production.

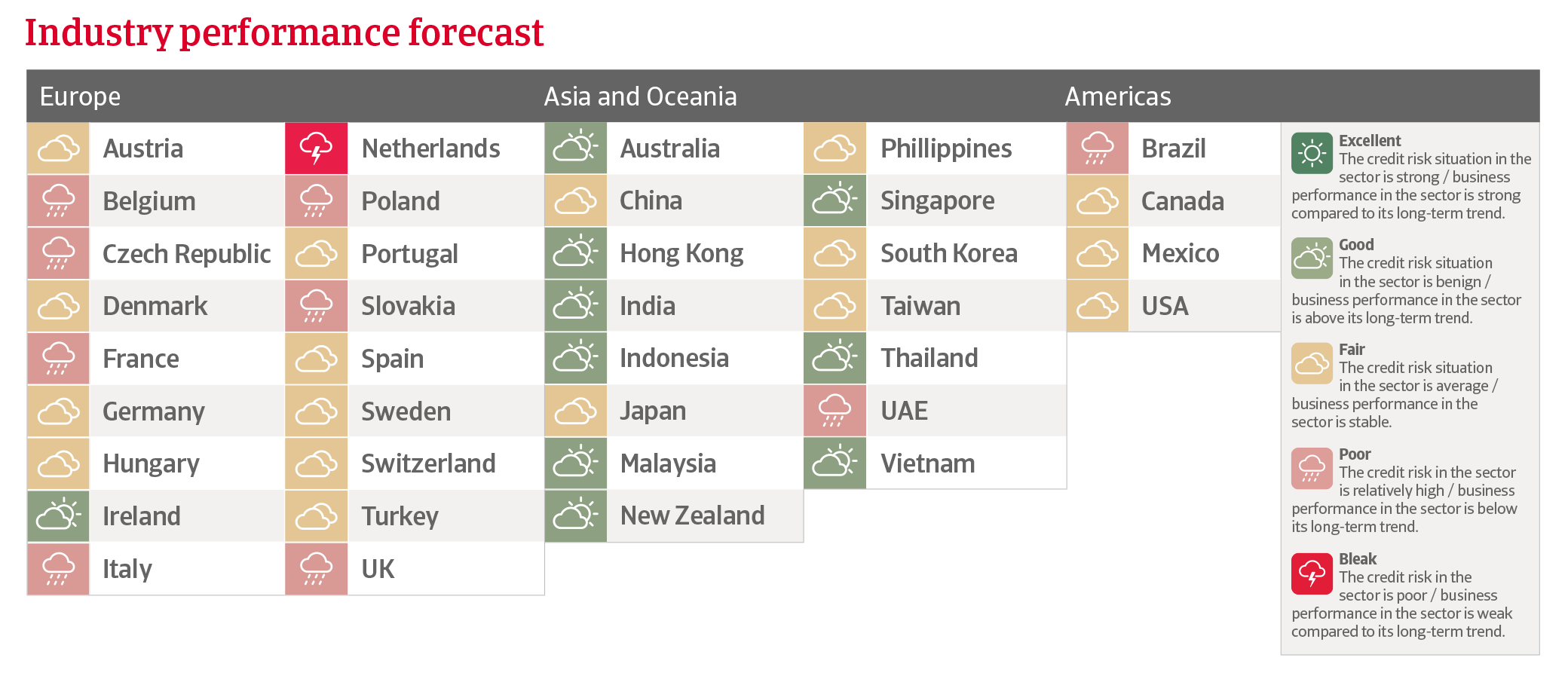

L’industrie chimique européenne est fortement affectée par la hausse marquée des prix du pétrole et du gaz consécutive au conflit dans le Golfe, renchérissant le coût des matières premières et de l’énergie nécessaires à la production chimique.

Le risque de crédit est plus élevé pour les petits producteurs européens de produits chimiques qui ne recourent pas à la couverture énergétique, tandis que les grands acteurs spécialisés dans les produits chimiques de spécialité continuent d'afficher de bons résultats.

La montée répétée des prix du gaz en Europe aggrave des problèmes de compétitivité structurels, en particulier face à la Chine et aux États‑Unis. À ces contraintes énergétiques s’ajoutent des pressions croissantes sur les entreprises chimiques européennes, appelées à investir dans l’automatisation, la transformation de leurs outils industriels et la digitalisation.

Dans ce contexte, nous anticipons une baisse de la production chimique de 2,2 % dans l’Union européenne et au Royaume‑Uni en 2026, soit 1,8 point de pourcentage de plus que les prévisions d’avant‑guerre publiées en février. Nous avons récemment revu à la baisse notre perspective de performance et de risque de crédit pour l’industrie chimique en Belgique, en Italie, aux Pays‑Bas et au Royaume‑Uni.

Afin de réduire les coûts et d’améliorer l’efficacité opérationnelle, plusieurs sites de production ont été fermés au cours des deux dernières années dans l’UE et au Royaume‑Uni. Nous anticipons un processus de consolidation progressif mais significatif dans les années à venir.

Les PME dépourvues de couverture contre les prix de l’énergie et de capacité d’investissement dans la décarbonation sont particulièrement vulnérables, tandis que les grands acteurs efficaces, positionnés sur les produits chimiques de spécialités, bénéficient d’un avantage concurrentiel.

Le secteur chimique allemand devrait enregistrer une contraction de la production de 4,7 % cette année. L’industrie fait face à une combinaison de prix de l’énergie élevés, d’une demande intérieure et européenne atone, de droits de douane américains et d’un renforcement de la concurrence mondiale.

Plusieurs fabricants de produits chimiques ont déjà relocalisé leurs activités vers des pays à coûts énergétiques plus faibles. Les coûts élevés, les exigences réglementaires et les évolutions du commerce international influencent de plus en plus les décisions d’investissement.

Le risque de crédit s’est accru pour les PME de la chimie de base sans pouvoir de fixation des prix, ainsi que pour les petites entreprises non couvertes contre le risque énergétique et disposant de moyens limités pour investir dans la décarbonation.

Sont également exposées les entreprises fortement dépendantes du gaz et les fournisseurs affectés par les droits de douane. Les établissements bancaires adoptent désormais une approche beaucoup plus prudente concernant le refinancement dans le secteur chimique, et les partenaires financiers se montrent nettement moins présents.

À l’inverse, la performance de la chimie de spécialités demeure plus résiliente, un segment dans lequel les producteurs allemands disposent d’une expertise reconnue. Par ailleurs, la demande progresse dans les secteurs axés sur la durabilité, notamment les véhicules électriques, ainsi que dans les sciences de la vie.

Téléchargez le rapport complet dans la section des documents à télécharger ci‑dessous pour une analyse détaillée des défis, des performances et des risques de crédit auxquels est confrontée l’industrie chimique sur ses principaux marchés mondiaux.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !