Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

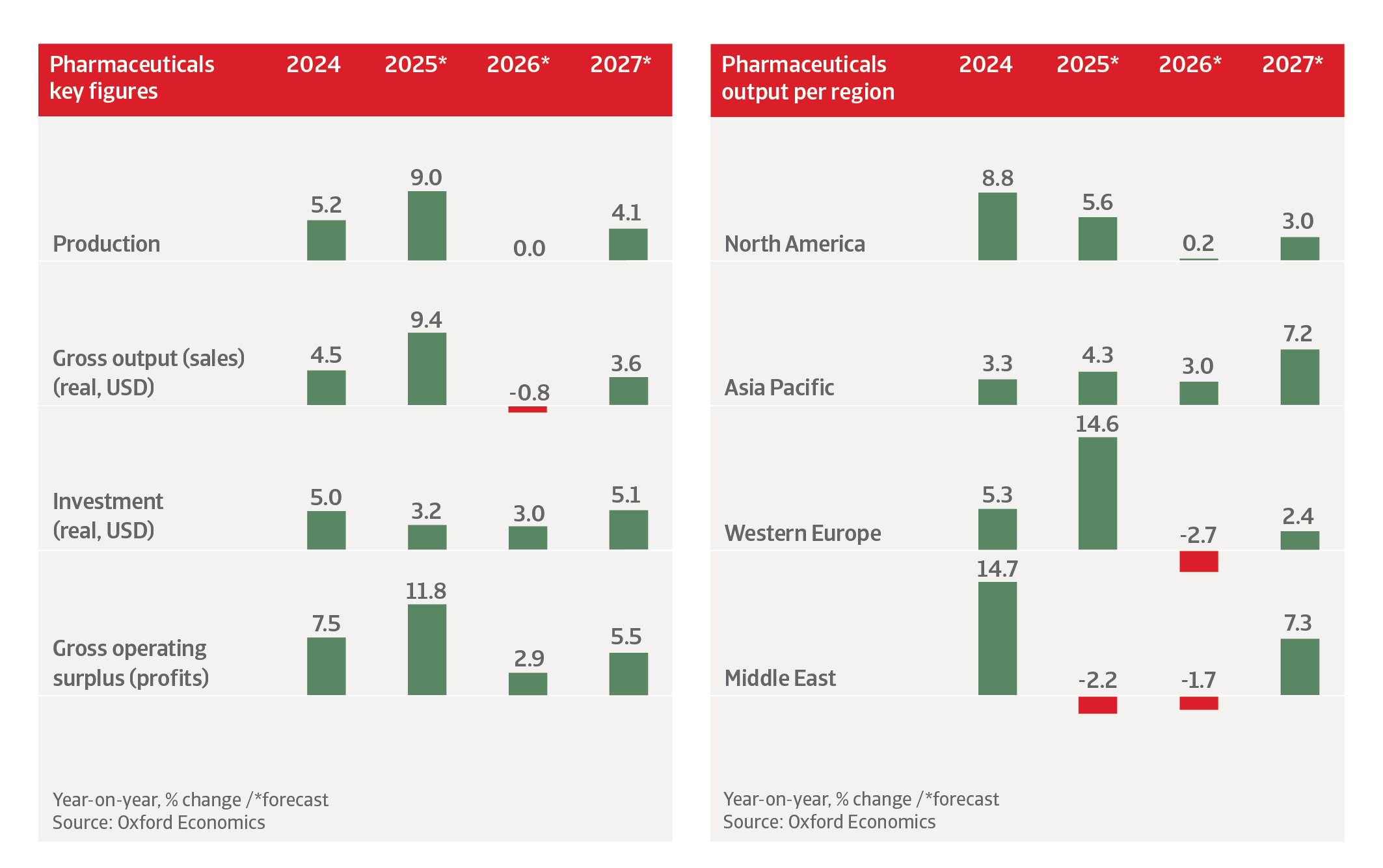

La production pharmaceutique mondiale a progressé de 9,0 % en 2025, principalement en raison d’une hausse anticipée de l’activité avant l’entrée en vigueur des droits de douane américains. En 2026, la croissance de la production devrait se stabiliser, le ralentissement observé au premier semestre faisant suite à la forte hausse enregistrée l’année précédente. Par ailleurs, le conflit dans le Golfe a des répercussions, essentiellement indirectes. Le Moyen-Orient ne représente qu’une faible part de la production mondiale de principes actifs pharmaceutiques (environ 0,5 %), mais la hausse des prix du pétrole et du gaz a augmenté les coûts de fabrication et de transport des produits pharmaceutiques. Les chaînes logistiques sous température contrôlée, les principes actifs pharmaceutiques (API), les emballages et le fret aérien restent vulnérables en cas de perturbations prolongées. Les évolutions récentes laissent penser que le conflit pourrait entrer dans une phase de désescalade fragile, avec la réouverture du détroit d’Ormuz. Toutefois, en cas de nouvelle aggravation de la situation entraînant une fermeture du détroit jusqu’à la fin de l’année et au-delà, la production pharmaceutique mondiale pourrait se contracter de 0,8 % en 2026 et n’augmenter que de 2,3 % en 2027.

L’impact des récents droits de douane américains demeure limité, ceux-ci ne s’appliquant qu’aux médicaments protégés par brevet. Les États-Unis ont accordé des exemptions à la plupart des grands producteurs pharmaceutiques et la majorité des partenaires commerciaux bénéficie d’un taux préférentiel. Néanmoins, le risque d’un nouveau durcissement des droits de douane reste présent.

Au cours des prochaines années, les politiques industrielles devraient prendre une place plus importante dans l’ensemble de la chaîne de valeur de l’industrie pharmaceutique mondiale. La pandémie de Covid-19 et les tensions géopolitiques ont mis en évidence les vulnérabilités des systèmes de santé nationaux, notamment leur forte dépendance aux importations de principes actifs pharmaceutiques (API). Cette situation a conduit à la mise en place de plusieurs initiatives, telles que le Critical Medicines Act de l’Union européenne, visant à réduire la dépendance aux importations, à encourager les investissements locaux et à constituer des stocks stratégiques. Dans ce contexte, nous anticipons une reconfiguration progressive des chaînes d’approvisionnement des produits pharmaceutiques et des dispositifs médicaux.

Dans l’ensemble, le secteur affiche des niveaux solides de fonds propres, de solvabilité et de liquidité. La plupart des entreprises pharmaceutiques et biotechnologiques bénéficient d’un accès satisfaisant aux financements externes, leur permettant de soutenir leurs importants investissements en recherche et développement. Toutefois, le secteur, et en particulier les grands groupes pharmaceutiques, est confronté à une importante vague d’expiration de brevets qui se poursuivra jusqu’en 2030. Plusieurs médicaments phares dans les domaines de l’oncologie, de l’immunologie et des maladies métaboliques perdront leur exclusivité commerciale au cours des prochaines années.

À l’échelle mondiale, la demande se tourne de plus en plus vers des médicaments innovants et à forte valeur ajoutée, notamment les produits biologiques, les conjugués anticorps-médicament ainsi que les thérapies cellulaires et géniques. La demande de médicaments de la classe des GLP-1 destinés à la perte de poids demeure particulièrement soutenue, avec un marché qui pourrait atteindre environ 80 milliards de dollars d’ici 2030. Nous anticipons également que l’intelligence artificielle (IA) améliorera la productivité du secteur pharmaceutique dans les années à venir, notamment en soutenant la recherche préclinique et les activités de recherche et développement.

À moyen et long terme, les pays développés resteront un moteur majeur de la demande pharmaceutique. Le vieillissement de la population et l’augmentation des taux de surpoids soutiendront la demande de médicaments spécialisés à forte valeur ajoutée destinés au traitement des maladies chroniques, ainsi que celle des médicaments génériques. Dans les économies émergentes, l’élargissement de la couverture santé, l’amélioration du diagnostic des maladies et la prise en charge accrue des pathologies chroniques continueront d’alimenter une demande structurellement forte. Toutefois, les perspectives de croissance à long terme pourraient être limitées par les mesures de maîtrise des dépenses de santé mises en œuvre par les pouvoirs publics, notamment à travers le renforcement des négociations sur les prix des médicaments. Les réductions des dépenses de santé pourraient également peser sur les investissements en recherche et développement, compte tenu du coût élevé associé à la mise au point de nouveaux traitements.

Nous prévoyons un ralentissement de la croissance de la production pharmaceutique américaine à 0,1 % en 2026, après une forte progression de 6,3 % en 2025. La normalisation des commandes anticipées réalisées avant l’entrée en vigueur des droits de douane, la pression sur les prix et un ralentissement des dépenses de santé pèsent sur la production, malgré une forte demande pour les traitements à base de GLP-1 et les médicaments biologiques. Un rebond de 3,2 % est attendu en 2027.

Début avril 2026, l'administration américaine a annoncé l’application de droits de douane pouvant atteindre 100 % sur les produits pharmaceutiques au titre de la Section 232, avec une entrée en vigueur prévue dès le 31 juillet. Toutefois, ces droits de douane concernent uniquement les médicaments protégés par brevet et non les médicaments génériques. Les importations concernées devraient donner lieu à une nouvelle vague de commandes anticipées avant l’application des droits de douane, même si l’impact devrait rester limité. Un taux réduit de 15 % s’appliquera aux médicaments en provenance de l’Union européenne, du Japon, de la Corée du Sud et de la Suisse. Nous estimons que plus d’une douzaine des principaux groupes pharmaceutiques mondiaux seront finalement exemptés de ces droits de douane, après avoir accepté de commercialiser certains médicaments actuels et futurs à des prix plus faibles dans le cadre d’un mécanisme de prix de référence international. Dans le cadre de ces accords, ils se sont également engagés à investir massivement aux États-Unis afin de renforcer leurs capacités de recherche, de développement et de production. Compte tenu de ces nombreuses exemptions, les droits de douane appliqués au secteur pharmaceutique ne devraient augmenter le taux effectif global des droits de douane américains que de 0,8 point de pourcentage.

L’administration Trump devrait assouplir les contraintes réglementaires liées à la construction de nouveaux sites industriels afin d'encourager la relocalisation de la production aux États-Unis. Cette évolution pourrait soutenir davantage la production pharmaceutique nationale. Toutefois, les coûts de production élevés continuent de rendre certaines implantations à l’étranger plus compétitives d’un point de vue économique.

La demande pharmaceutique restera portée par le vieillissement de la population américaine. Les entreprises spécialisées dans les traitements des maladies chroniques et les médicaments génériques devraient bénéficier d’opportunités de croissance. L’essor de la demande pour les médicaments destinés à la perte de poids devrait également soutenir le marché pharmaceutique américain dans les années à venir. À ce jour, seuls 50 % des Américains souffrant d’obésité ont accès à ces traitements via leur assurance santé.

La solide assise financière des entreprises pharmaceutiques américaines pourrait être soumise à une pression croissante en raison de changements structurels.

Les marges des médicaments de marque restent solides, soutenant la génération de trésorerie et la qualité financière des entreprises du secteur. De nombreux laboratoires pharmaceutiques américains disposent d’une situation financière robuste ou d’un accès facilité aux marchés financiers.

Toutefois, cette solidité pourrait être mise sous pression par les évolutions structurelles de l’environnement concurrentiel et réglementaire. Si les médicaments protégés par brevet continueront de dominer le marché, la concurrence s’intensifie avec la progression des médicaments génériques et des biosimilaires, favorisée par l’expiration des brevets de nombreux traitements établis. Selon la Food and Drug Administration (FDA), plus de 75 biosimilaires ont été approuvés en 2025, renforçant la concurrence dans plusieurs segments dominés par les médicaments biologiques. Les récentes évolutions réglementaires, notamment la simplification des règles d’interchangeabilité, réduisent les obstacles à l’adoption des biosimilaires et accentuent la pression sur les prix des médicaments biologiques dont les brevets ont expiré. Parallèlement, le rythme soutenu des autorisations de mise sur le marché de médicaments génériques continue d’intensifier la concurrence. Dans le même temps, les autorités américaines ont engagé des mesures visant à réduire le coût des médicaments pour les patients, ce qui pourrait peser sur les marges des entreprises. Dans l’ensemble, le secteur s’oppose à ces initiatives, estimant qu’elles pourraient freiner l’innovation en réduisant l’incitation à investir dans la recherche et le développement lorsque la rentabilité de ces investissements devient moins prévisible.

Nous prévoyons une croissance de la production pharmaceutique chinoise de 5,1 % en 2026 et de 6,2 % en 2027. Les perspectives du secteur à court et moyen terme demeurent favorables. L’exposition aux droits de douane américains reste limitée, les exportations pharmaceutiques vers les États-Unis ne représentant qu’environ 2 % de la production brute du secteur. La Chine assure environ 40 % de la production mondiale de principes actifs pharmaceutiques (API), lesquels ne sont pas visés par les droits de douane américains.

Les autorités chinoises sont parvenues à renforcer l’attractivité du pays pour la production pharmaceutique et l’innovation. Le secteur évolue progressivement d’une spécialisation dans les médicaments génériques vers le développement de médicaments innovants et de solutions biopharmaceutiques à forte valeur ajoutée. Cette transformation s’appuie sur des investissements importants, un soutien accru à la recherche et au développement ainsi que sur des mesures destinées à accélérer les procédures d’approbation et à rapprocher le cadre réglementaire des standards internationaux. Toutefois, la forte progression de la production pharmaceutique a également fait émerger des préoccupations concernant le respect des normes de qualité et de sécurité, entraînant un renforcement de la surveillance exercée par les autorités réglementaires.

La Chine a réussi à passer de la production de médicaments génériques à celle de médicaments et de produits biopharmaceutiques de haute qualité.

Les médicaments biologiques et innovants deviennent le principal moteur de croissance Les médicaments biologiques et les traitements innovants représentent désormais environ 40 % des portefeuilles de développement pharmaceutique en Chine. Le pays participe également à près de 30 % des essais cliniques menés dans le monde, contre seulement 5 % il y a dix ans. Les médicaments innovants s'imposent progressivement comme le principal moteur de croissance du secteur. Plusieurs acteurs pharmaceutiques chinois enregistrent une forte progression de leurs revenus dans ce segment, tandis que les marges liées aux médicaments génériques traditionnels continuent de se contracter. Les autorités soutiennent activement les investissements étrangers dans les thérapies cellulaires et géniques. À Shanghai, la zone de Pudong ambitionne notamment de devenir un pôle mondial de référence pour l'innovation, les essais cliniques et la production dans le domaine de la thérapie génique. Au premier semestre 2025, environ un tiers des accords mondiaux de licence conclus par les grands laboratoires pharmaceutiques internationaux ont été signés avec des entreprises chinoises. Ces partenariats témoignent de la confiance accordée à l'écosystème biopharmaceutique chinois.

Le marché intérieur reste très sensible aux prix, les achats publics continuant à exercer une pression importante sur les tarifs des médicaments matures. En Chine, les médicaments génériques représentent encore la majorité des ventes. Le système public d'assurance maladie couvre une large part des achats de médicaments et mutualise la demande des hôpitaux. Pour bénéficier de cette couverture, les laboratoires doivent souvent réduire leurs prix afin d'accéder à un large bassin de patients. Le programme d'achats groupés de l'État couvre désormais plus de 400 médicaments et entraîne des baisses de prix moyennes comprises entre 40 % et 60 % pour les médicaments dont les brevets ont expiré. Cette situation accélère la consolidation du marché des fabricants de génériques.

À moyen et long terme, la demande intérieure devrait être soutenue par l'essor de la classe moyenne, davantage en mesure d'accéder à des traitements à forte valeur ajoutée. Le nombre de ménages chinois disposant d'un revenu supérieur à 35 000 dollars par an devrait atteindre 160 millions en 2030, contre environ 48 millions en 2020. Parallèlement, le vieillissement de la population continuera de stimuler la demande de traitements destinés aux maladies chroniques.

Nous prévoyons une croissance de la production pharmaceutique indienne de 1,8 % en 2026 et de 12,7 % en 2027. La plupart des entreprises du secteur affichent des bilans solides et bénéficient d'un bon accès au financement bancaire. Le gouvernement a mis en place une politique pharmaceutique nationale visant à réduire le coût des médicaments et à diminuer la dépendance du pays aux importations chinoises de principes actifs pharmaceutiques (API). Cette politique prévoit des incitations financières destinées à soutenir la production nationale de principes actifs, de matières premières essentielles et d'intermédiaires pharmaceutiques. En conséquence, le secteur indien des API devrait poursuivre sa croissance et soutenir l'expansion de l'industrie pharmaceutique nationale. Toutefois, les questions liées au respect des normes de qualité ainsi que certains cas présumés de contamination de médicaments demeurent des facteurs de risque pour le secteur.

La croissance de la classe moyenne et l'augmentation du nombre de personnes bénéficiant d'une assurance santé améliorent l'accès aux médicaments et devraient continuer de soutenir la demande intérieure.

Nous prévoyons une contraction de 11,9 % de la production pharmaceutique dans la région de l'ASEAN en 2026, après une forte progression de 16,8 % l'année précédente. Nous avons néanmoins observé une forte hausse des ventes de médicaments de la classe des GLP-1 destinés à la perte de poids au cours du premier semestre, notamment en Malaisie, en Thaïlande et aux Philippines. Un rebond de la production pharmaceutique de 11,1 % est attendu en 2027 et les perspectives de croissance à long terme demeurent favorables. Les principaux moteurs de cette croissance sont la hausse des revenus des classes moyennes, le développement des systèmes de santé ainsi que l'augmentation des investissements nationaux et étrangers. Malgré les tensions commerciales mondiales et les pressions sur les prix, le risque de crédit des entreprises pharmaceutiques d'Asie du Sud-Est reste globalement favorable, soutenu par un environnement macroéconomique stable.

Malgré les pressions exercées par le commerce mondial et les prix, le risque de crédit des entreprises pharmaceutiques d'Asie du Sud-Est reste favorable.

La production pharmaceutique devrait progresser de 3,9 % en 2026 puis de 5,8 % en 2027, portée principalement par les médicaments génériques. Les perspectives du marché sont favorables, soutenues par les efforts du gouvernement visant à renforcer la production nationale et à améliorer les normes réglementaires. Les politiques d’achats préférentiels, les incitations fiscales ciblées et les investissements dans les infrastructures visent à réduire la dépendance aux importations. Toutefois, l’encadrement des prix et les remises obligatoires imposées dans le cadre des marchés publics pourraient limiter les marges et freiner le développement des médicaments innovants protégés par brevet.

Après une croissance de 23,6 % en 2025, principalement due à l’anticipation des droits de douane américains, nous prévoyons une contraction de la production pharmaceutique de 18,0 % en 2026. L’annonce par Washington, en avril 2026, de nouveaux droits de douane sur les importations pénalisera le secteur, Singapour figurant parmi les principaux exportateurs de produits pharmaceutiques vers les États-Unis. Le pays exporte principalement des médicaments coûteux protégés par brevet et ne bénéficie d’aucun accord commercial spécifique. Le taux appliqué aux produits singapouriens passera d’environ 5 % à près de 20 %. Le secteur reste néanmoins soutenu par un environnement favorable aux entreprises et par sa proximité avec les principaux marchés asiatiques. Le risque de crédit demeure très faible. Singapour accueille les sièges régionaux de huit des dix plus grands groupes pharmaceutiques mondiaux. Des investissements importants dans de nouveaux sites de production par de grands laboratoires internationaux sont également attendus dans les prochaines années.

La production pharmaceutique devrait progresser de 1,1 % en 2026, après une hausse de 5,2 % en 2025. Le secteur bénéficie de la couverture santé universelle, du vieillissement de la population et de la demande croissante pour les traitements des maladies chroniques. Le pays dispose d’une base industrielle bien développée, avec plus de 170 fabricants pharmaceutiques, principalement spécialisés dans les médicaments génériques. Au cours des prochaines années, le secteur devrait se concentrer davantage sur les génériques à plus forte valeur ajoutée et les biosimilaires. Associée au renforcement des normes réglementaires, cette évolution devrait améliorer sa compétitivité.

La production pharmaceutique devrait reculer de 5,7 % en 2026, avant de rebondir fortement de 10,1 % en 2027. L’extension de la couverture santé universelle et la croissance économique continueront de soutenir le marché. Parallèlement aux projets visant à développer la production pharmaceutique locale, les dépenses de santé devraient poursuivre leur progression dans les années à venir, tandis que les groupes pharmaceutiques internationaux s’intéressent de plus en plus au potentiel du marché vietnamien. Toutefois, le faible niveau de protection de la propriété intellectuelle pourrait freiner les investissements.

Après une progression marquée de 14,6 % en 2025, la production pharmaceutique en Europe de l’Ouest devrait reculer temporairement de 2,7 % en 2026. La forte croissance observée l’an dernier s’explique par l’anticipation des hausses de droits de douane américains, un phénomène qui a particulièrement bénéficié à l’Irlande. Le recul attendu cette année reflète à la fois un ajustement après des niveaux de production exceptionnellement élevés et un ralentissement de la demande extérieure. Des baisses de production sont attendues en Allemagne, en Irlande et en Suisse. Le Danemark fait figure d’exception avec une croissance attendue de 6,5 %, portée par la production de médicaments contre l’obésité.

Les droits de douane américains sur les médicaments européens protégés par brevet restent plafonnés à 15 %. Certaines entreprises pharmaceutiques européennes bénéficient également d’exemptions en contrepartie d’un renforcement de leurs capacités de production aux États-Unis. L’impact des droits de douane sur le secteur en Europe demeure donc limité.

Les conséquences du conflit dans le Golfe affectent désormais les performances du secteur à travers la hausse des prix de l’énergie, certaines perturbations des chaînes d’approvisionnement et l’augmentation des coûts de transport. Cette situation se traduit directement par une hausse des coûts de production et de distribution des produits pharmaceutiques. Les matières premières sont devenues sensiblement plus coûteuses, avec des augmentations de 20 % à 30 % pour la plupart des principes actifs pharmaceutiques et des produits chimiques. Certains intrants, comme la glycérine, ont enregistré des hausses d’environ 60 %. À cela s’ajoutent la hausse des coûts d’importation, les retards logistiques et la nécessité de constituer davantage de stocks, ce qui accentue la pression sur les coûts et réduit les marges des entreprises pharmaceutiques européennes. Les fabricants de médicaments génériques ainsi que les entreprises spécialisées dans le développement et la fabrication pour compte de tiers (CDMO) sont les plus exposés à cette pression sur les marges, notamment en raison de leurs besoins énergétiques importants et de leur capacité limitée à répercuter les hausses de coûts dans un contexte d’encadrement des prix des médicaments en Europe. À l’inverse, les grands laboratoires pharmaceutiques, disposant de portefeuilles de produits plus diversifiés et d’un plus grand pouvoir de fixation des prix, sont jusqu’à présent moins affectés par cette hausse des coûts.

La hausse des prix de l'énergie et des matières premières, ainsi que la nécessité de constituer des stocks plus importants, pèsent sur les marges.

Même avec la réouverture du détroit d’Ormuz, les effets négatifs évoqués précédemment devraient se prolonger au second semestre 2026, le rétablissement du trafic maritime devant être progressif. Par ailleurs, le risque d’une nouvelle escalade du conflit demeure. Un tel scénario aurait des conséquences importantes sur le risque de crédit des entreprises pharmaceutiques européennes.

Les perspectives de demande pour les produits pharmaceutiques en Europe restent favorables à moyen et long terme. Les laboratoires et les distributeurs bénéficieront du vieillissement de la population européenne, qui entraînera une hausse de la demande pour les traitements des maladies chroniques et des pathologies liées à l’âge. Toutefois, la plupart des marchés européens sont fortement réglementés et comportent des contraintes susceptibles de peser sur la rentabilité du secteur. Les autorités de santé exercent notamment une pression constante en faveur d’une baisse des prix des médicaments.

Dans l’ensemble, les indicateurs financiers du secteur demeurent solides, mais certaines PME pourraient rencontrer des difficultés de financement. Celles-ci s’expliquent par le niveau élevé des dépenses de recherche et développement, la concurrence des producteurs indiens et chinois, ainsi qu’un accès parfois limité à des financements à des conditions attractives. Les opérations de fusion-acquisition entre grands groupes pharmaceutiques et sociétés spécialisées, notamment dans la biotechnologie, sont en forte progression. Cette dynamique devrait se poursuivre au cours des prochaines années.

À plus long terme, les entreprises européennes font face à un désavantage concurrentiel croissant, alors qu’une part grandissante des investissements pharmaceutiques est orientée vers les États-Unis et la Chine au détriment de l’Europe. Malgré des capacités de production reconnues, des chaînes d’approvisionnement sécurisées et des normes de qualité élevées, l’Union européenne voit progressivement sa compétitivité en matière d’innovation s’éroder. Cette situation s’explique notamment par des délais plus longs pour le lancement des essais cliniques, une capacité réduite à développer et produire rapidement de nouveaux médicaments, un environnement réglementaire et financier moins favorable, ainsi que des populations de patients moins importantes qu’aux États-Unis et en Chine. Cette perte de compétitivité se reflète dans les prévisions de croissance des investissements pharmaceutiques pour la période 2025-2030. Le taux de croissance annuel moyen est estimé à 4,5 % en Chine, 3,0 % aux États-Unis et 2,2 % dans l’Union européenne et au Royaume-Uni.

Téléchargez le rapport complet dans la section « Télécharger le document » ci-dessous pour consulter une analyse détaillée des défis, des performances et des risques de crédit auxquels est confrontée l’industrie pharmaceutique dans ses principaux marchés à travers le monde.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !