Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Brazil

Brazil

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

Émirats arabes unis

Émirats arabes unis

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

Portugal

Portugal

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Spain

Spain

Suède

Suède

Suisse

Suisse

Turquie

Turquie

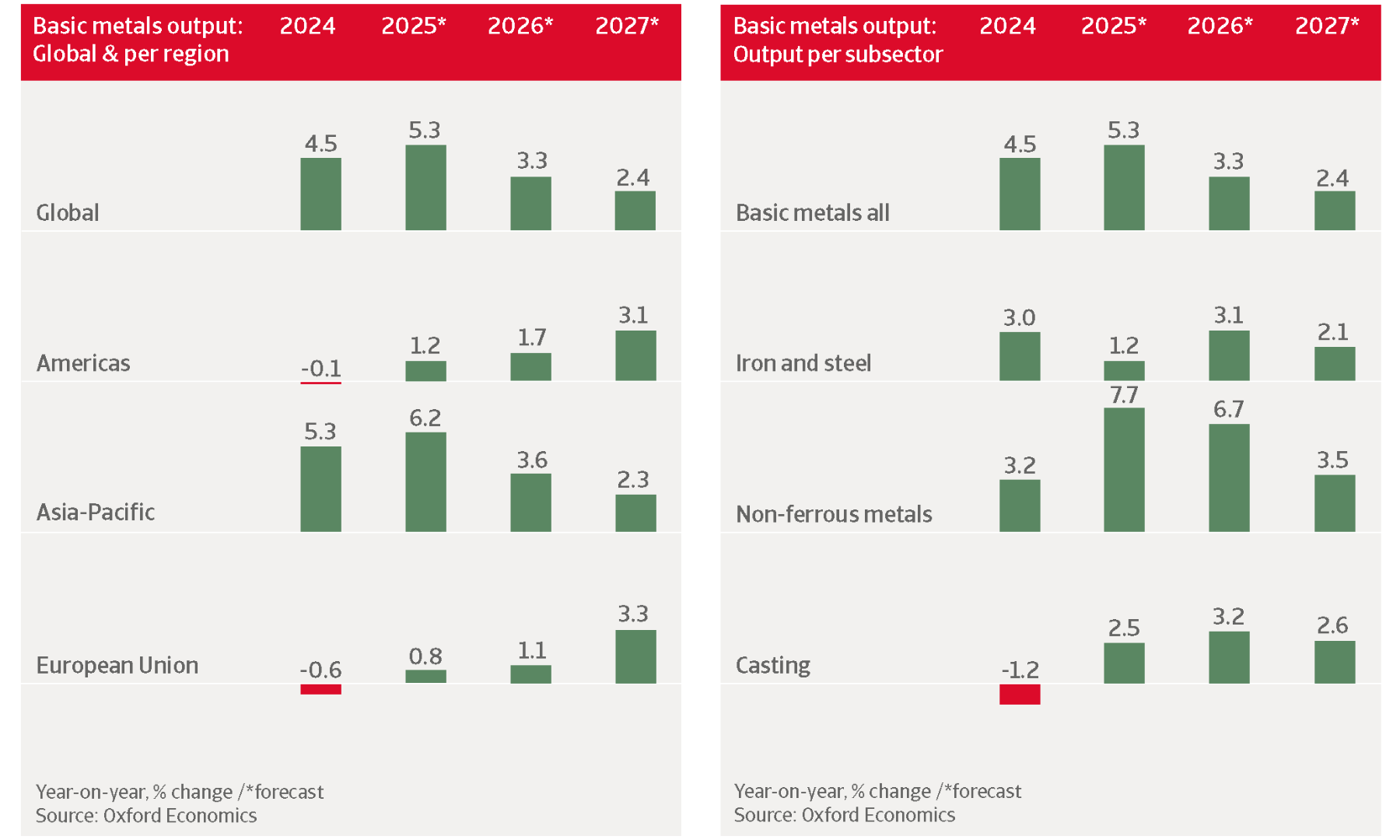

Après une progression de 5,3 % l’an dernier, la croissance mondiale de la production de métaux devrait ralentir pour atteindre 3,3 % en 2026 puis 2,4 % en 2027. Dans de nombreux marchés, la demande des principales industries manufacturières commence à diminuer, les anticipations de production et les retards liés aux droits de douane s’étant estompés. Cela dit, la production manufacturière mondiale devrait augmenter de 2,9 % cette année, soutenant la demande en métaux et en acier.

.2026-03-02-07-34-24.png)

La production mondiale de fer et d’acier devrait augmenter de 3,1 % en 2026 puis de 2,1 % en 2027. Les surcapacités continuent de peser sur cette filière, et les opérations de consolidation progressent lentement. Sous l’effet des droits de douane et des sanctions, le marché mondial de l’acier devient de plus en plus fragmenté, ce qui entraînera des inefficiences.

La production de métaux non ferreux devrait croître de 3,5 % en 2026 puis de 2,9 % en 2027, soit un rythme supérieur à la moyenne du secteur. Les investissements liés à l’intelligence artificielle et un environnement économique plus favorable aux États‑Unis soutiennent la demande des secteurs de haute technologie et des biens d’équipement, principaux utilisateurs d’aluminium, de cuivre et d’aciers spéciaux.

.2026-03-02-07-35-16.png)

Nous anticipons une hausse de 2,9 % de la production de métaux en 2026 comme en 2027. La baisse des taux d’intérêt et les incitations à l’investissement liées au One Big Beautiful Bill (OBBA) devraient soutenir la croissance du secteur manufacturier américain et, par conséquent, la demande en métaux et en acier. Toutefois, l’incertitude persistante entourant la politique commerciale demeure un risque baissier pour l’économie américaine.

Grâce aux droits de douane, les producteurs d'acier américains gagnent des parts de marché et des revenus supplémentaires, mais leurs investissements dans de nouvelles installations de production restent limités.

Les producteurs d’acier américains bénéficient des droits de douane sur les importations. Nous prévoyons une hausse de 3 % de la production de fer et d’acier en 2026, puis de 3,3 % en 2027. La plupart des producteurs nationaux gagnent des parts de marché et enregistrent des revenus supplémentaires grâce à la hausse des prix. Toutefois, les investissements dans de nouvelles capacités de production restent limités, les droits de douane pouvant être supprimés à tout moment.

La production de métaux non ferreux devrait progresser de 3,1 % en 2026 et de 2,7 % en 2027. L’aluminium constitue le principal segment en volume, et les droits de douane ont porté les prix à des niveaux historiques. Le raffinage du cuivre s’est développé, soutenu par la forte demande liée à l’intelligence artificielle et aux centres de données.

Les prix de l’énergie sont nettement plus bas aux États‑Unis que dans d’autres régions, en raison de la taille de la production énergétique nationale. Les producteurs américains de métaux et d’acier disposent ainsi d’un avantage compétitif face à leurs concurrents européens et japonais.

Le risque de crédit est plus élevé pour certaines petites et moyennes entreprises, notamment celles dont le bilan est endetté et la trésorerie fragile. Les entreprises dépendant des importations ont subi une hausse des coûts d’approvisionnement, les poussant à augmenter leurs prix pour préserver leurs marges.

Nous anticipons une nouvelle contraction de 4,2 % de la production de métaux en 2026, après deux années de recul. Le droit de douane américain de 50 % pénalise le principal marché d’exportation des sidérurgistes canadiens et commence à peser sur leurs ventes et leurs bénéfices.

Les producteurs d’acier mettent en œuvre des mesures de réduction des coûts, accompagnées de suppressions de postes. Ils demeurent exposés à une demande américaine affaiblie et à des contraintes de longue date, telles que des coûts élevés. Le risque de crédit s’est dégradé.

Les flux commerciaux d’aluminium du Canada vers les États‑Unis devraient se poursuivre, même si la demande risque de s’affaiblir sous l’effet de prix plus élevés.

Nous prévoyons un ralentissement de la croissance de la production de métaux en Chine, à 2,5 % en 2026 puis 1,0 % en 2027, principalement en raison de la baisse de la production d’acier. L’offre excédentaire par rapport à la demande exerce une pression croissante sur les prix et les marges.

Les producteurs d’acier souffrent des difficultés persistantes du secteur immobilier et du ralentissement économique. La croissance des exportations n’offre qu’un soutien limité, les pays renforçant leurs mesures de protection commerciale contre l’acier chinois.

Le segment des métaux non ferreux résiste mieux, l’État donnant la priorité aux industries de haute technologie, aux véhicules électriques et aux énergies renouvelables. Ce segment devrait croître de 3,3 % cette année. Cependant, des surcapacités demeurent dans plusieurs filières majeures, notamment l’aluminium, le nickel et le cuivre.

Le risque de crédit dans la métallurgie chinoise reste élevé, en raison d’un environnement difficile marqué par des prix faibles et des marges réduites. Dans l’acier en particulier, certains acteurs fragiles et de petite taille pourraient rencontrer des problèmes de liquidité.

Nous prévoyons une hausse de 8,7 % de la production de métaux en 2026, puis de 6,5 % en 2027. La demande est portée par une croissance économique robuste. Le développement rapide du pays, l’urbanisation et la croissance démographique soutiendront durablement la production de métaux et d’acier.

L’Inde est déjà le deuxième producteur mondial d’acier et d’aluminium. D’importants projets d’extension des capacités sont prévus dans les segments ferreux et non ferreux d’ici la fin de la décennie.

Nous anticipons une contraction de 0,4 % de la production de métaux japonais cette année, suivie d’un léger rebond de 0,7 % en 2027. Les droits de douane américains et l’incertitude en matière de politique commerciale pèsent sur les exportations et les investissements des secteurs clients, notamment la mécanique et l’automobile. Environ 12 % des exportations japonaises de produits métalliques sont destinées aux États‑Unis.

L’automobile constitue un débouché majeur pour l’acier et l’aluminium japonais, avec une forte pression sur les coûts. Le secteur est aussi confronté à une demande intérieure faible, à une hausse des importations, en particulier depuis la Chine et à une forte dépendance aux matières premières et à l’énergie importées.

En Asie du Sud‑Est, la demande de métaux et d’acier reste stable, portée par la construction résidentielle, les projets d’infrastructures publics et les investissements étrangers dans les centres de données et l’industrie manufacturière.

La production régionale augmente et tend vers l’autosuffisance en réduisant les importations. En 2026, la production de métaux devrait croître de 9 % en Indonésie, 3 % à Singapour, 3 % en Thaïlande et 9 % au Vietnam.

En Asie du Sud-Est, l'expansion des capacités de l'industrie métallurgique et sidérurgique se heurte à des difficultés financières. L'offre excédentaire mondiale et la volatilité persistante des prix pèsent lourdement sur les marges dans toute la région.

Malgré quelques demande stable, le secteur continue d’évoluer sous une pression importante. La surcapacité mondiale persistante et la volatilité des prix pèsent fortement sur les marges dans l’ensemble de la région. Parallèlement, l’intensité capitalistique élevée et des niveaux d’endettement importants restent un fardeau, de nombreux producteurs ayant accru leur endettement pour financer des modernisations de capacité et accompagner la transition vers les technologies d’acier « vert ».

Dans l’ensemble, les perspectives demeurent difficiles, avec une vulnérabilité financière particulièrement marquée chez les acteurs très endettés et les entreprises de plus petite taille.

Après une hausse de 0,8 % en 2025, nous prévoyons une augmentation de 1,1 % de la production de métaux dans l’UE en 2026. La croissance économique reste modérée à 1,0 % cette année, affectée par la faiblesse de la demande mondiale et une incertitude durable.

Nous anticipons une reprise progressive du secteur au second semestre 2026, à mesure que les chocs passés s’estompent et que la demande industrielle repart. En 2027, la production européenne de métaux devrait croître de 3,3 %.

La phase définitive du Mécanisme d’Ajustement Carbone aux Frontières (MACF) a débuté le 1er janvier 2026. Il renchérit le coût d’importation des métaux intensifs en carbone en appliquant un prix carbone aux produits importés. Ce dispositif réduit l’avantage coût des producteurs non européens à fortes émissions et devrait soutenir la part de marché de l’UE et renforcer le pouvoir de fixation des prix des producteurs européens.

Par ailleurs, l’UE a renforcé ses restrictions sur les importations d’acier, applicables à partir de la mi‑2026, ce qui devrait apporter un soutien supplémentaire aux producteurs européens.

Après trois années de contraction, nous prévoyons un léger rebond de 0,5 % de la production de métaux en 2026. Le secteur souffre depuis longtemps d’une demande faible dans ses secteurs clients clés, automobile, construction et ingénierie, tandis que les droits de douane américains pénalisent les exportations.

La situation du risque de crédit reste tendue : demande atone, coûts énergétiques élevés et prix de vente faibles ont fortement réduit les marges. Les retards de paiement et les défaillances ont augmenté ces derniers mois, et la situation restera difficile. Les acteurs les plus exposés sont les fournisseurs automobiles et les entreprises fortement endettées.

Nous prévoyons un renforcement de la reprise au second semestre 2026, soutenu par une croissance économique plus forte, grâce à la mise en œuvre du vaste plan de relance budgétaire du gouvernement. Les investissements dans les infrastructures et la hausse des dépenses de défense devraient stimuler la demande en métaux et en acier. Toutefois, des retards de planification et d’exécution sont probables, tandis que les droits de douane américains et l’incertitude actuelle continueront de limiter les opportunités à l’export.

Bien que la production de métaux soit attendue en hausse de 5,7 % en 2027, un retour aux volumes d’avant‑pandémie semble improbable à moyen terme.

Nous prévoyons une hausse de 1,3 % de la production italienne de métaux en 2026, puis de 0,5 % en 2027. Le secteur entre dans une phase de légère reprise et de consolidation, soutenue par une hausse des prix et une demande croissante de métaux non ferreux liée à la transition énergétique et aux investissements dans l’IA.

Le MACF, l’épuisement des stocks et la remontée de la demande en Europe devraient favoriser une légère reprise de l’acier au second semestre 2026. Cependant, les droits de douane et un dollar affaibli renchérissent le coût des aciers spéciaux et de l’aluminium importés depuis l’Italie pour les entreprises américaines.

Les marges des entreprises métallurgiques et sidérurgiques se sont détériorées en 2025 et devraient rester sous pression cette année, en raison d’une demande modérée, de coûts énergétiques et financiers encore élevés, ainsi que d’une hausse des coûts des matières premières, du transport et de la main‑d’œuvre.

Le risque de crédit demeure élevé. Nous observons un allongement des délais de paiement et davantage de demandes d’échelonnement, en particulier parmi les entreprises les plus fragiles. Les défaillances dans le secteur ont augmenté en 2025 et aucune amélioration notable n’est attendue en 2026.

La production de métaux et d’acier devrait reculer de 8,4 % en 2026. Cette forte contraction s’explique en partie par la fermeture de plusieurs hauts-fourneaux, remplacés par des fours électriques qui devraient être opérationnels entre fin 2026 et début 2028. La baisse de la demande, liée au ralentissement économique du Royaume‑Uni, constitue un autre facteur défavorable.

Je m'attends à ce que le nombre de défaillances dans le secteur britannique des métaux et de l'acier reste élevé, les entreprises fortement endettées et dépendantes de leurs stocks étant les plus exposées.

Par ailleurs, les fabricants et fournisseurs de métaux et d’acier continuent de faire face à des coûts d’exploitation durablement élevés, notamment en matière salariale et de charges financières liées au service de la dette. Aucun redressement significatif de la demande n’est attendu à court terme. Une exception concerne certains marchés de niche tels que les alliages destinés à l’aéronautique et les métaux utilisés dans les batteries.

Les défaillances d’entreprises métallurgiques et sidérurgiques ont dépassé les niveaux historiques en 2024. Ces insolvabilités se sont concentrées principalement dans le segment du travail des métaux. Après un repli en 2025, nous anticipons un nombre de défaillances toujours élevé en 2026.

Les entreprises les plus exposées sont celles fortement chargées en stocks et dépendantes de l’endettement, vulnérables à de nouvelles fluctuations de prix et contraintes par un coût de financement élevé pour soutenir leur besoin en fonds de roulement.

Téléchargez le rapport complet dans la section « Télécharger le document » ci‑dessous pour une analyse détaillée des enjeux, de la performance et des risques de crédit qui affectent les principaux marchés mondiaux des métaux et de l’acier.

Pour renforcer votre stratégie en matière de credit management, contactez-nous pour garder une longueur d'avance !