Atradius Atrium

Portail clients en ligne pour accéder aux informations sur votre contrat et aux outils de gestion de vos limites de crédit.

Termes de recherche populaires

France

France

Allemagne

Allemagne

Australie

Australie

Autriche

Autriche

Belgique

Belgique

Bulgarie

Bulgarie

Canada

Canada

Chine

Chine

Danemark

Danemark

États-Unis

États-Unis

Finlande

France

Finlande

France

Grèce

Grèce

Hong Kong

Hong Kong

Hongrie

Hongrie

Inde

Inde

Irlande

Irlande

Italie

Italie

Japon

Japon

Lituanie

Lituanie

Mexique

Mexique

Norvège

Norvège

Nouvelle-Zélande

Nouvelle-Zélande

Pays-Bas

Pays-Bas

Pologne

Pologne

République tchèque

République tchèque

Roumanie

Roumanie

Royaume-Uni

Royaume-Uni

Singapour

Singapour

Slovaquie

Slovaquie

Slovénie

Slovénie

Suède

Suède

Suisse

Suisse

Turquie

Turquie

Alors que l’année touche à sa fin, le moment est bien choisi pour faire le point sur la manière dont les entreprises du monde entier ont géré les risques liés aux paiements B2B dans un environnement économique et commercial en constante évolution, souvent imprévisible.

L’édition de cette année de notre enquête mondiale sur les comportements de paiement interentreprises le Baromètre des Pratiques de Paiement Atradius offre une vue détaillée de la manière dont les entreprises, tous marchés et secteurs confondus, font face à l’incertitude économique, à l’évolution des comportements de paiement des clients et à la montée des risques de défaillances. Les résultats de l’enquête montrent à quel point il est devenu difficile pour les entreprises d’opérer dans ces conditions. Beaucoup ressentent une pression accrue, notamment face aux changements dans les pratiques de paiement B2B qui les exposent davantage aux risques.

Basée sur les retours de 7 500 entreprises réparties dans 35 marchés, l’enquête offre une vue directe sur les pratiques de paiement en Europe de l’Ouest, en Europe centrale et orientale, en Amérique du Nord, en Asie, en Australie et aux Émirats arabes unis. Ces données sont précieuses car elles proviennent directement des entreprises elles-mêmes, celles qui gèrent au quotidien les réalités du commerce, du crédit et de la trésorerie.

Pour évaluer le niveau d’exposition des entreprises aux risques de paiement B2B, notre enquête s’appuie sur trois indicateurs clés : la part des factures en retard, qui reflète l’ampleur des retards de paiement ; le délai moyen de recouvrement (DSO), qui mesure la rapidité avec laquelle les entreprises transforment leurs factures en liquidités ; et les créances irrécouvrables, qui traduisent les pertes financières réelles liées aux impayés. Les deux premiers agissent comme des signaux d’alerte, révélant des évolutions dans les comportements de paiement susceptibles d’entraîner des pertes futures. Les créances irrécouvrables, quant à elles, confirment que le risque s’est concrétisé, impactant directement la rentabilité.

Les résultats de cette année dressent un tableau contrasté. Si certaines régions enregistrent une légère baisse des factures en retard, les progrès restent limités. En Europe de l’Ouest, par exemple, 47 % des factures B2B sont encore payées en retard, principalement en raison des tensions financières qui touchent l’ensemble de l’économie. Les créances irrécouvrables concernent désormais en moyenne 6 % des factures B2B, un signe clair que de plus en plus d’entreprises peinent à récupérer les sommes qui leur sont dues.

La situation est encore plus critique dans des marchés comme l’Inde, où les factures en retard concernent 63 % des ventes B2B et où les créances irrécouvrables ont atteint 7 %. De manière générale, la principale cause des retards de paiement reste la pression sur la trésorerie des clients, suivie par les perturbations de la chaîne d’approvisionnement et les inefficacités internes. Ces difficultés sont particulièrement marquées en Europe de l’Ouest et en Amérique du Nord, où 34 % des entreprises signalent des retards liés à des problèmes dans la chaîne logistique.

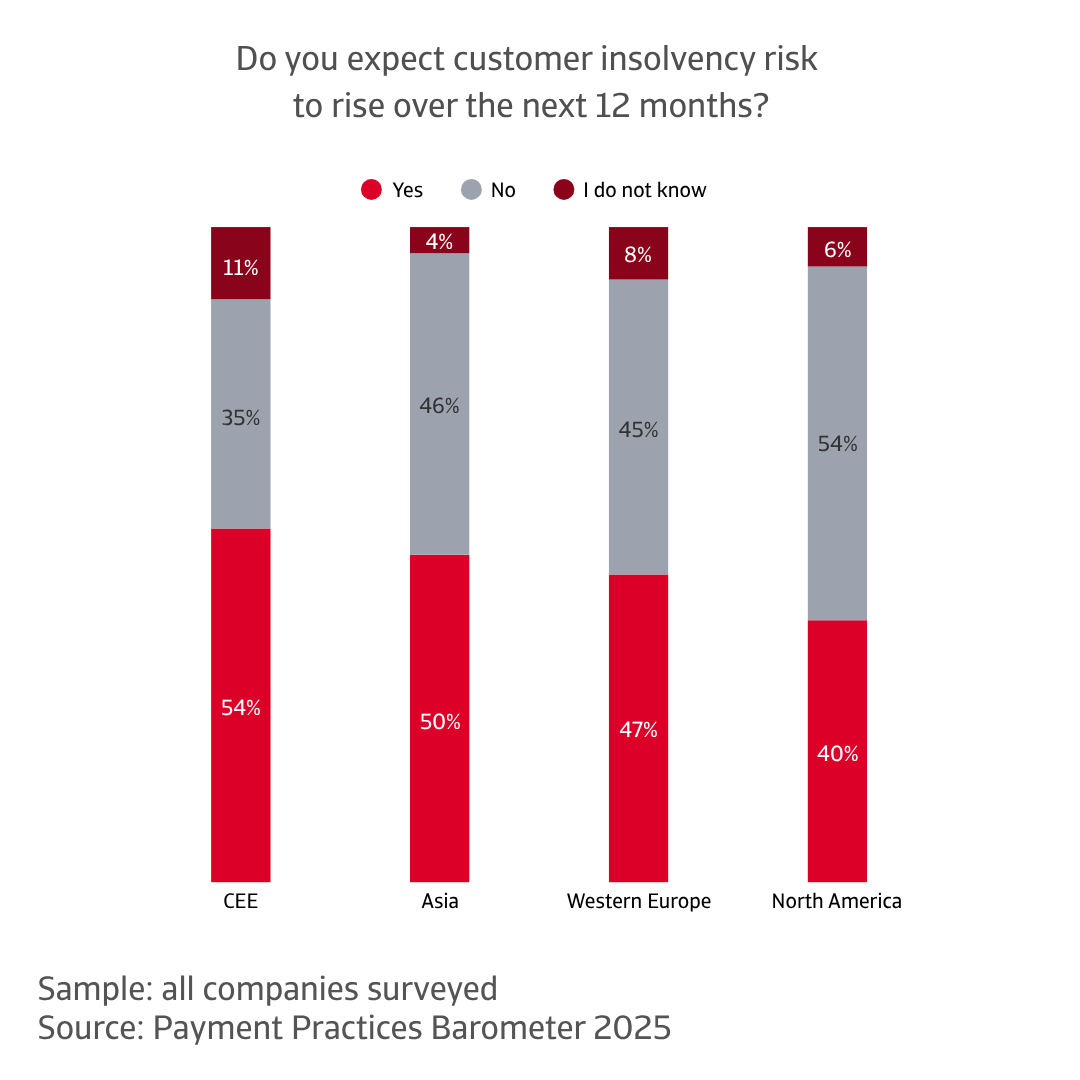

Ce qui est certain, c’est que les entreprises évoluent dans un environnement de plus en plus fragile. Beaucoup renforcent leur gestion du crédit, mais le risque d’insolvabilité des clients continue de croître. Près de la moitié des entreprises en Europe de l’Ouest s’attendent à une hausse des défaillances dans les mois à venir. Cela rend les stratégies de gestion des risques de paiement, agiles et proactives, plus essentielles que jamais.

Le paysage régional révèle un mélange complexe de progrès et de défis persistants. En Asie et en Amérique du Nord, les entreprises interrogées semblent libérer plus rapidement leur trésorerie à partir des créances clients que leurs homologues européennes, ce qui témoigne d’une meilleure capacité à transformer les factures en liquidités.

L’Europe de l’Ouest a enregistré quelques avancées en matière de recouvrement, mais celles-ci ne se traduisent pas encore par une accélération significative des paiements. En Europe centrale et orientale, la rapidité des paiements est mise sous pression, en raison d’un besoin accru de financement et d’un fonds de roulement plus contraint. Les créances irrécouvrables, qui reflètent l’impact final du risque de paiement, mettent également en évidence des disparités régionales.

En Amérique du Nord et en Europe de l’Ouest, les taux de créances irrécouvrables affichent une légère tendance à la baisse, un signe positif qui témoigne d’une meilleure efficacité dans le recouvrement des dettes. En Asie, en revanche, les créances irrécouvrables ont augmenté malgré une collecte de trésorerie plus rapide, ce qui suggère une détérioration de la qualité du crédit client. En Europe centrale et orientale, les taux de créances irrécouvrables restent stables, soulignant des difficultés persistantes dans le recouvrement des impayés. Ces obstacles peuvent être liés à des cadres juridiques moins solides ou à des processus de recouvrement moins efficaces.

Ces évolutions dans les paiements s’inscrivent dans un contexte de hausse des défaillances, alors que la conjoncture économique mondiale reste préoccupante. Les prévisions annoncent une augmentation de 5 % des défaillances d’entreprises en 2025, après une forte hausse de 19 % en 2024. Bien qu’une légère baisse de 3 % soit attendue en 2026, la tendance globale reste inquiétante. Le pic observé en 2024 s’explique par la hausse des coûts de production, des taux d’intérêt élevés et la fin des mesures de soutien mises en place pendant la pandémie.

Le risque n’est pas toujours visible dans les comportements de paiement. De nombreuses entreprises paient plus rapidement, souvent sous des conditions de crédit plus strictes imposées par leurs fournisseurs. Mais cela ne signifie pas qu’elles sont financièrement solides. Dans plusieurs marchés, les entreprises continuent de faire face à un endettement élevé, à une demande faible et à une hausse des coûts d’exploitation. Certaines parviennent à payer dans les délais, mais cessent leur activité peu après. D’autres ne paient pas du tout, entraînant des pertes et des cas de défaillances.

Les tendances de paiement observées s’inscrivent dans un contexte de hausse continue des défaillances d’entreprises, alors que la situation économique mondiale reste morose. Les premières données de 2025 dépassent déjà les prévisions, ce qui montre que les conditions défavorables sont plus persistantes que prévu. La pression supplémentaire vient de la hausse des droits de douane et de l’incertitude croissante en matière de politique économique, deux facteurs qui freinent la croissance mondiale et découragent l’investissement. Dans ce contexte, les perspectives d’insolvabilité varient fortement selon les régions, reflétant un mélange de prudence, d’inquiétude et d’incertitude.

En Amérique du Nord, le sentiment dominant est celui de la prudence. La plupart des entreprises ne s’attendent pas à une amélioration des niveaux de défaillance à court terme. L’ambiance générale est à la vigilance, avec des entreprises qui se préparent à des tensions qui ne sont pas encore visibles en surface. En Asie, plus d’entreprises anticipent une hausse des défaillances que celles qui prévoient une stabilité. Beaucoup restent attentives aux chocs externes potentiels et suivent de près les évolutions mondiales susceptibles d’impacter leurs activités.

En Amérique du Nord, le sentiment dominant est celui de la prudence. La plupart des entreprises ne s’attendent pas à une amélioration des niveaux de défaillance à court terme. L’ambiance générale est à la vigilance, avec des entreprises qui se préparent à des tensions qui ne sont pas encore visibles en surface. En Asie, plus d’entreprises anticipent une hausse des défaillances que celles qui prévoient une stabilité. Beaucoup restent attentives aux chocs externes potentiels et suivent de près les évolutions mondiales susceptibles d’impacter leurs activités.

En Europe de l’Ouest, les attentes sont plus partagées. Certaines entreprises estiment que les conditions actuelles peuvent se maintenir, tandis que d’autres se préparent à une détérioration, reflet de l’incertitude économique qui règne dans la région. En Europe centrale et orientale, l’inquiétude est plus marquée. Les entreprises y redoutent particulièrement une hausse des défaillances, en raison de leur exposition aux vents contraires mondiaux et du besoin accru de renforcer leur gestion des risques.

Dans toutes les régions, une chose est claire : les attentes sont partagées, mais les entreprises observent, se préparent et s’adaptent.

En se projetant vers l’année prochaine et au-delà, une question essentielle se pose : quels défis les entreprises, tous marchés et secteurs confondus, s’attendent-elles à rencontrer, susceptibles d’affecter leur santé financière ?

Les réponses varient selon les régions, mais le message de fond est clair : les entreprises évoluent dans un monde où l’incertitude est devenue la norme. En Amérique du Nord, les entreprises restent vigilantes face à l’instabilité économique et aux fluctuations imprévisibles du marché. Si beaucoup se disent confiantes dans leur capacité à surmonter ces défis, le climat reste prudent. En toile de fond, une prise de conscience s’installe : les conditions peuvent évoluer rapidement.

En Asie, la pression est plus forte. Les entreprises y sont fortement exposées à la volatilité mondiale et aux évolutions réglementaires. Leur intégration profonde dans les chaînes d’approvisionnement internationales signifie que même des perturbations mineures peuvent avoir des effets disproportionnés. Dans l’ensemble des marchés, les niveaux d’insolvabilité devraient rester élevés tout au long de l’année 2026.

En Europe de l’Ouest, la situation est plus complexe. Aucun facteur unique ne domine, mais une combinaison de pressions économiques, politiques et structurelles crée un équilibre fragile. Les entreprises gèrent cette complexité avec prudence, conscientes que la résilience repose désormais sur l’agilité et la capacité d’anticipation. En Europe centrale et orientale, l’inquiétude se concentre sur l’imprévisibilité des marchés. La faiblesse de la liquidité et l’augmentation des besoins de financement rendent les cycles de paiement plus difficiles à gérer, accentuant la pression sur la stabilité financière. Les entreprises de la région évoluent dans un équilibre délicat, où l’accès au financement et l’exposition au risque doivent être constamment réévalués.

Une chose ressort clairement dans toutes les régions : la résilience n’est plus une option, elle est devenue essentielle. Les entreprises réévaluent leurs risques, renforcent leur gestion du crédit et cherchent de la clarté dans un environnement commercial qui en offre peu. Dans un monde où l’incertitude est la seule constante, l’information devient un véritable avantage stratégique. Avec les bonnes connaissances et une gestion stratégique du risque de paiement client incluant des solutions d’assurance les entreprises peuvent avancer avec confiance, au-delà des frontières, des secteurs et des cycles.

Pour renforcer votre stratégie de gestion du risque clients, contactez-nous afin pour garder une longueur d'avance.

Les entreprises de 35 marchés font état de difficultés persistantes liées aux factures en retard, aux créances irrécouvrables et à un ralentissement de la conversion de trésorerie, soulignant la fragilité du contexte commercial actuel.

Les disparités régionales révèlent des progrès inégaux, avec quelques avancées modestes dans certains marchés, mais une pression croissante due à une liquidité limitée, des paiements plus lents et des difficultés persistantes dans le recouvrement des créances.

Malgré quelques améliorations dans les délais de paiement, les prévisions de défaillances restent préoccupantes, de nombreuses entreprises cessant leur activité peu après avoir respecté leurs engagements de paiement.

Les entreprises renforcent leur gestion du crédit et revoient leurs stratégies de risque pour s’adapter à un monde où l’incertitude est constante et où l’information devient un véritable levier stratégique.